آشنایی با مفهوم هویت دیجیتال و دلایل توجه به آن

فقدان هویت دیجیتال، فرآیند توسعه و ارائه خدمات کارآمد، امن و دیجیتالمحور را در حوزههای مالی محدود میکند. در حال حاضر موضوع هویت دیجیتال، مشکل بزرگی برای کارآفرینان در حوزه فناوری مالی به شمار میرود. بسیاری از کارآفرینان در تلاشاند تا خدماتی ارائه دهند، اما فرآیند شناسایی کاربران آنان را مجبور به استفاده از کانالهای فیزیکی میکند. هماکنون، کارآفرینان حوزه فناوری مالی شاهد توسعه نسل جدیدی از سیستمهای هویت دیجیتال هستند. سیستمهایی که برای تداوم نوآوریها و ارائه خدمات کارآمد، امن و دیجیتالمحور در حوزه فناوری مالی، ضروریاند. در این نوشته بر آنیم تا تعریفی مقدماتی بر مفهوم هویت دیجیتال داشته باشیم.

هویت دیجیتال به مؤسسات مالی اجازه میدهد فعالیتهای مهم خود را با دقت بسیار بیشتری از آنچه شواهد هویتی فیزیکی فراهم میکند، به انجام رسانند و بسیاری از فرآیندهای خود را ساده کرده و تمام یا بخشی از این فرایندها را خودکار سازند.

شناسایی هویت از مهمترین بخشها در خدمات صنایع مالی است که ارائه محصولات و خدمات پایه مالی را ممکن میکند.

وابستگی به پروتکلهای تشخیص هویت فیزیکی، باعث ناکارآمدی و بروز خطاهای بسیار در این فرآیندها میشود. اما هویت دیجیتال، پتانسیل بالایی برای بهبود و توسعه فرآیندهای اصلی خدمات مالی دارد و فرصتهای جدیدی را فراهم میکند.

هویت چیست؟

در پاسخ به این پرسش که هویت چیست باید گفت: هویت مجموعهای از ویژگیهای منحصربهفرد است که علاوهبر توصیف یک موجود، متمایزکننده آن از دیگر انواع موجودات است. اما باید توجه داشت که هویت یک موضوع همگن و یکپارچه نیست؛ چه اینکه خصایص و ویژگیهای تشکیلدهنده هویت یک موجود، بسیار متنوعاند اما در مجموع میتوان آنها را در ۳ دسته کلی دستهبندی کرد: خصیصههای انتسابی، اکتسابی و اختصاصی. همچنین این دستهبندی از خصیصهها را میتوان برای سه نوع موجودیت در موسسات مالی شامل اشخاص حقیقی (افراد)، اشخاص حقوقی (شرکتها، استارتآپها و…) و داراییها تعیین کرد.

داراییها نیز به عنوان یک موجودیت، هویت دارند، اما برای حضور در یک تراکنش نیازمند یک نهاد ناشر هستند و خودبهخود نمیتوانند وارد یک تراکنش شوند.

ارکان مدیریت هویت و دسترسی

مدیریت هویت و دسترسی (IAM) بیانگر چارچوبی از فرآیندها، سیاستها و فناوریهای کسبوکار است که مدیریت [ایجاد، نگهداری و استفاده از] هویتهای دیجیتال را تسهیل میکند. این چارچوب برای تعریف نقشها و امتیازات دسترسی کاربران شبکه و شرایط مربوط به اعطا یا رد درخواستهای دسترسی کاربران (مشتریان، کارمندان، پیمانکاران) به منابع بانک مورد استفاده قرار میگیرد.

مدیریت هویت و دسترسی امکان دستیابی افراد درست، با دسترسی صحیح، به منابع دارای صحت و به دلیل درست را فراهم کرده و اطلاعات مربوط به دسترسی را نگهداری میکند. مدیریت هویت، اعتبارنامه و مدیریت دسترسی را میتوان به عنوان مؤلفههای اصلی IAM در نظر گرفت که با دو مؤلفه حاکمیت و همپیمانی پشتیبانی و تکمیل میشوند. این مؤلفهها بیانگر مجموعهای از ابزارها، سیستمها و سیاستها هستند که دسترسی به منابع را مدیریت، پایش و ایمنسازی میکنند. این منابع ممکن است فایلهای الکترونیکی، سیستمهای رایانهای یا منابع فیزیکی (اتاق سرور، ساختمانها و …) باشند.

مدیران فناوری اطلاعات با بهرهگیری از مدیریت هویت دیجیتال میتوانند دسترسی کاربران به منابع و اطلاعات حیاتی بانک را کنترل کنند. مهمترین هدف مدیریت هویت و دسترسی سازمان ایجاد یک هویت دیجیتال واحد به ازای هر فرد در بانک است. زمانی که هویت دیجیتال فرد ایجاد شد باید عملیات نگهداری، اصلاح و نظارت بر آن در کل چرخه عمر دسترسی کاربر آغاز شود.

روندهای سوق دهنده بانکها به سمت سیستمهای هویت دیجیتال

پنج روند اصلی که نیاز به سیستمهای هویت دیجیتال کارآمد و موثر را روزبهروز شدت میبخشد عبارتاند از:

- افزایش حجم تراکنشها: شمار تراکنشهای متکی به هویت در حال افزایش است. این افزایش ناشی از بیشتر شدن استفاده از کانالهای دیجیتال و افزایش ارتباطات میان موجودیتهای مختلف است.

- افزایش پیچیدگی تراکنشها: تراکنشها میان موجودیتهای متفاوت و جدا از هم، بدون این که از قبل رابطهای با هم داشته باشند، در حال افزایش است (مانند تراکنشهای میان مشتریان و کسبوکارها در خارج از مرزها).

- افزایش توقعات مشتریان: مشتریان توقع دارند خدمات بینقصی که از تمامی کانالها در دسترس باشد را دریافت کنند. آنها به استفاده از خدماتی روی میآورند که بهترین تجربه مشتری را ارائه کند.

- الزام دقیقتر در تنظیم مقررات: سازمانهای تنظیم مقررات خواستار افزایش شفافیت پیرامون تراکنشها هستند. یعنی مؤسسات مالی نیازمند دقت و صحت بیشتری در اطلاعات هویت مشتریان بوده و مسئولیت بیشتری برای اطلاعات هویتی مفقودی یا نادرست متوجه آنان است.

- افزایش سرعت صدمات مالی/شهرت: ابزارها و فناوریهای مورد استفاده توسط بازیگران غیرقانونی برای انجام فعالیتهای نامشروع در سیستمهای مالی، روزبهروز پیچیدهتر شده و توانایی آنان برای وارد آوردن صدمات مالی یا شهرت از طریق سیستمهای هویتی ضعیف نیز بیشتر میشود.

زیستبوم اعتماد هویت دیجیتال

همراه با پیشرفت فناوری و افزایش استفاده از هویت دیجیتال باید یک چارچوب قانونی همراستا با تحولات مداوم عصر حاضر وجود داشته باشد. رگولاتورها میتوانند با هدایت اکوسیستمهای دیجیتال حرکت به سمت ابزارهای احراز هویت قویتر کمک کنند. از جمله مواردی که باید در اکوسیستم هویت دیجیتال رعایت شود عبارتاند از:

- تقویت امنیت و حریم خصوصی

- مسئولیتپذیری موجودیتها در قبال خصیصههای هویتی

- آسیبپذیریها و نشتهای دادهای سیستمهای هویتی

بر این اساس، سیستمهای هویتی نیازمند ویژگیهایی هستند.

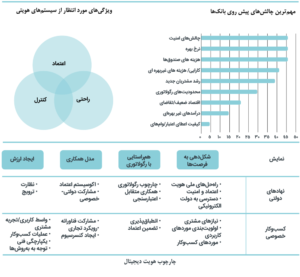

ویژگیهای مورد انتظار از سیستمهای هویتی

اگر راهحلی بتواند سه عنصر راحتی، اعتماد و کنترل را به صورت همزمان در اختیار کاربر قرار دهد از مزیت رقابتی قابل توجهی برخوردار خواهد بود. ارزیابی فرصتها و ارزشآفرینی موفقیتآمیز، مهمترین چالش پیش روی نهادهای دولتی و سازمانهای خصوصی است که نیازمند دید همه جانبه به مسئله هویت است.

عدم توجه بانکهای دیجیتال به هویت دیجیتال

ترکیبی از فاکتورهای مختلف در کمتوجهی بانکهای دیجیتال به موضوع هویت دیجیتال دخیل هستند. بهعنوانمثال در ایالات متحده، دسترسی دیجیتال به حسابهای بانکی کمتر از دیگر صنایع و کشورها است. بیست سال پس از شروع بانکداری الکترونیکی تنها حدود دو سوم آمریکاییها از طریق کانالهای آنلاین به حسابهای خود دسترسی پیدا کرده و تنها یک سوم آنها از دستگاههای موبایل برای دسترسی به حسابهای بانکی خود استفاده میکنند. از طرفی، نهادهای رگولاتوری نیز در تلاش هستند تا از مشتریان در مقابل اقدامات سارقین محافظت کنند.

در نتیجه، بانکها فشار بسیار کمی از جانب مشتریان و نهادهای رگولاتوری برای ورود به حوزه هویت دیجیتال احساس میکنند. بااینوجود، بانکها آماده حل چالشهای مربوط به حوزه هویت دیجیتال هستند. مدیران ارشد اجرایی بانکها در نظرسنجی که بهمنظور بررسی مهمترین چالشهای سال ۲۰۱۸ انجام شد امنیت سایبری را به عنوان اصلیترین چالش سازمان خود مشخص کردند. رویکردهای هویتی در تأمین امنیت از روندهای نوظهور در این حوزه میباشند.

تأثیر هویت دیجیتال فراتر از ارائه خدمات مالی

هویت، بسیاری از تراکنشهای اجتماعی را ممکن و سیستمهای هویتی قدرتمندی را ایجاد میکند که برای عملکرد جامعه ضروری هستند. در حال حاضر، سیستمهای هویت فیزیکی به خاطر اینکه اطلاعات را در معرض دید دیگران قرار میدهند و میزان مخاطره بالایی برای از دست رفتن یا سرقت اطلاعات دارند، ریسکهای زیادی را متوجه کاربران میکنند. این سیستمها همچنین به خاطر وجود احتمال سرقت هویت و دسترسی بازیگران غیرقانونی به خدمات عمومی و خصوصی، جامعه را نیز در معرض مخاطرات قرار میدهند.

تراکنشهای عمومی: تمامی موجودیتها ملزم به اثبات هویت خود یا ویژگیهای خاصی از خود هستند تا مشروعیت خود برای دسترسی به خدمات عمومی را نشان دهند.

نمونهها

- دسترسی به کمکهای اجتماعی (مانند امنیت سالمندی، بیمه بیکاری)

- دسترسی به آموزش

- دسترسی به خدمات درمانی

- دسترسی به ساختارهای مدنی (مانند رأیگیری)

تراکنشهای خصوصی: تمامی موجودیتها ملزم به اثبات هویت خود یا ویژگیهای خاصی از خود هستند تا بتوانند در تراکنشهای خصوصی شرکت کنند

نمونهها

- بسیاری از تراکنشهای بازرگانی پایه

- تراکنشهای مربوط به تأمینکنندگان خصوصی بزرگ (مانند اجاره آپارتمان یا خرید خودرو)

حوزههای کاربردی هویت دیجیتال در بانک دیجیتال

حوزههای کاربردی هویت دیجیتال در بانک را میتوان در سه دسته تقسیم کرد:

- داخل بانک (کارمندان با افراد-داراییها)

- همپیمانی با شرکا و رقبا (همکاری بانکها با استارتآپها، شرکتهای وابسته به بانک و ارتباطات بین بانکی)

- مشتریان (حقیقی و حقوقی)

این حوزههای هویتی در درون شبکهها وجود دارند و امکان انجام تراکنشها بین موجودیتهای داخل شبکه را فراهم میکنند. این شبکهها معمولاً پیرامون گروههایی از کاربران با نیازها و ویژگیهای مشترک شکل میگیرند. این مرزها، «شبکههای هویت طبیعی» را تشکیل میدهند. هر شبکه هویت طبیعی، نیازهای متفاوتی دارد و بنابراین مستلزم پیکربندی سیستم متفاوتی است. به عبارتی میتوان گفت سیستمهای هویتی درون مرزهای طبیعی تکامل مییابند.

در حال حاضر، سیستمهای هویت دیجیتال موجود برای مقاصد بسیار متنوعی ایجاد شدهاند. حوزه اثر و سطح پیچیدگی آنان بسیار متفاوت از یکدیگر است. برخی سیستمها، همان سیستمهای هویت فیزیکی قدیمی هستند که صرفاً یک عنصر دیجیتال به آنها الصاق شده است. اما برخی دیگر، سیستمهایی تمامدیجیتال هستند که همگام با رشد نیازهای کاربران، گسترش مییابند. بر اساس تحقیقات بهترین سیستمها برای هویت به صورت زیر هستند.

سیســتمها بــرای افــراد: اکثــر سیســتمهای هویتــی، بــرای افــراد طراحــی شــدهانــد و اغلــب آنهــا دولتــی هســتند.

هــدف: ایــن سیســتمها بــرای افزایــش فراگیــری خدمــات مالــی و اجتماعــی و ســاده ســازی ارائــه خدمــات، یــا کنتــرل دسترســی بــه سیســتمهای داخلــی در یــک ســازمان واحــد طراحــی شــدهاند.

سیســتم بــرای نهادهــای قانونــی: سیســتمهای هویتــی بـرای نهادهـای قانونـی، اغلـب حکـم دفاتـر متمرکـز ثبـت اطلاعـات را دارنــد کــه در مالکیــت یــک ســازمان عمومــی یــا دولــت واحــد هســتند.

هدف: این سیستمها برای استانداردسازی دادهها در تمامی نهادها، سادهسازی فرآیندها و تجمیع دادهها در مقیاس کلان طراحی شدهاند.

سیســتمها بــرای دارایــیهــا : سیســتمهــای هویتــی بــرای داراییهــا اغلــب حکــم یــک دفتــر متمرکــز ثبــت یــا یــک سیســتم داخلــی بــرای یــک ســازمان واحــد دارنــد.

هــدف: ایــن سیســتمها بــرای تبییــن مالکیــت داراییهــا، استانداردسـازی دادههـا و فراهـم کـردن امـکان عملکـرد سیسـتمهای تحــت شــبکه، طراحــی شــدهاند.

چالشهای هویتی در بانکها

کسبوکار بانک کاملاً مبتنی بر تراکنش و معاملات است و با تراکنشهایی سروکار دارد که سطح مخاطرات بالایی دارند و انجام آنها مستلزم سطح بالایی از اطمینان و اعتماد به هویت است. مطالعات جهانی نشان میدهد که مدیریت هویت و دسترسی پاسخ مناسبی برای چالشهای کسبوکاری بانک خواهد داشت.

در دنیای دیجیتال امروز که مرزها روزبهروز کمرنگتر میشوند، امنیت و حریم خصوصی را نمیتوان با کشیدن دیوارهایی پیرامون اطلاعات حساس، تامین نمود. در چنین فضایی هویت، مرز جدید امنیت و حریم خصوصی است؛ که با استفاده از ماهیت هر موجودیت میتوان دسترسی به یک تراکنش را منع و یا تایید کرد.

نمونهها

«خلاصه هک: رخنهی در سیستمهای کشور ترکیه، اطلاعات بیش از نیمی از شهروندان آن را افشا میکند». مجله وایرد، آوریل ۲۰۱۶

«در بزرگترین هک دولتی، اطلاعات انتخابات فیلیپین مورد رخنه قرار گرفتند». روزنامه گاردین، آوریل ۲۰۱۶

«قانون ارائه هدفمند خدمات مالی هند(Aadhaar Bill) توسط مجلس این کشور تصویب شد. مخالفان نگران جاسوسی دولتی هستند». روزنامه ایندین اکسپرس، مارس ۲۰۱۶

«کره جنوبی در نقطه عطف تصمیمگیری در مورد کارتهای شناسایی، سرقت دادهها». CBC News، اکتبر ۲۰۱۴

«طرح کارت هویت ملی (بریتانیا) طی ۱۰۰ روز آینده ملغی خواهد شد و تمامی کارتها از اعتبار ساقط خواهند شد». BBC News، می۲۰۱۰

«سازمان امور مالی بریتانیا (FCA)، بانک Barclays را به خاطر مدیریت ضعیف مخاطرات جرایم مالی، ۷۲ میلیون پوند جریمه کرد». مجله Automated Trader، نوامبر ۲۰۱۵

«آمریکا بانکها را ملزم کرد به میلیونها شهروندی که خدمات بانکی دریافت نمیکنند، کمک کنند»، رویترز، فوریه ۲۰۱۶

اینها تنها نمونههایی از چالشهای سیستمهای هویتی در جهان هستند.

با توجه به اهمیت هویت دیجیتال در راستای پاسخگویی به تقاضاها و احساس نیاز برای بهرهگیری از قابلیتهای فنی جدید، سیستمهای هویت همواره موفق نبودهاند. از جمله مشکلات موجود نبود همکاری و عدم پذیرش ذینفعان، عدم استانداردسازی و عدم اطمینان نهادهای تنظیم مقررات داشت.

همچنین بارزترین نگرانیها هنگام پرداختن به سیستمهای شناسایی دیجیتال مربوط به امنیت، یکپارچگی و استانداردسازی ثبت اطلاعات وارد شده، مکانیسمهای بازیابی و اطمینان از کنترل کاربر و انتخابی بودن دادههای در دسترس است.

نمونه

راهکار CrossVerify بر اساس یک پلتفرم مبتنی بر بلاکچین و اتکا به تأیید هویت بیومتریک طراحی و ساخته شده است. بااینوجود، موضوعات وسیعتری همچون عدم قطعیت نظارتی و بدهیهای بانکی برای فعال کردن سریع و اجرای چنین سیستمهای دیجیتال مرکزی باید مورد توجه قرار گیرد.

هویت دیجیتال در دوران انقلاب صنعتی چهارم

با گذار از عصر اول اطلاعات و انقلاب صنعتی سوم وارد عصر دوم اطلاعات و انقلاب صنعتی چهارم شدهایم. از جمله خصیصههای نهفته و ذاتی این عصر «باز بودن» است. در چنین شرایطی یکی از چالشهای اساسی «تضمین امنیت» است. طبیعی است که در دوران انقلاب صنعتی چهارم رویکردهای پیشین حفظ امنیت و جلوگیری از سرقت و کلاهبرداری پاسخگو نباشند حتی گهگاه با خصیصههای این عصر در تضاد قرار گیرد. به نظر میرسد یکی از راهکارهای مهم در این زمینه راهکارهای هویتی هستند. این در حالی است که اکثر مکانیسمهای هویتی موجود از نسل انقلاب صنعتی سوم به ارث رسیدهاند و از هویتهای فیزیکی پشتیبانی میکنند. طبیعی است مخاطرات فراوانی دارند. اما راه حل چیست؟ پاسخ این است که در عصر دوم اطلاعات «هویت» طلایهدار امنیت است. بنابراین هویت دیجیتال میتواند پاسخ مناسبی برای تضمین امنیت در دوران انقلاب صنعتی چهارم باشد.

علاوه بر این، عنصر سازنده اصلی انقلاب صنعتی چهارم «داده» است. برای تضمین امنیت بهتر است به هویت دیجیتال با رویکرد داده محور توجه شود. دادههای هویتی دارای ۳ نوع اصلی هستند:

- دادههایی که اشخاص خودشان اعلام میکنند (دادههای داوطلبانه). این موارد همان دادههایی هستند که اشخاص از خود میدانند یعنی میتواند شامل اطلاعات بانکی، توکنهای در اختیار و اطلاعات بیومتریکیشان باشد.

- دادههای هویتی مشاهده شده از جمله دادههایی هستند که بااطلاع و یا بدون اطلاع اشخاص از روی رفتارشان ذخیره میشود که شکل دهنده دادههای هویت رفتاری افراد هستند.

- دادههای هویتی ارجاع شده شامل بینشهایی است که از تجزیهوتحلیل و پردازش دادههای داوطلبانه و دادههای هویتی مشاهده شده استخراج میشوند.

روشهای مدیریت هویت دیجیتال برای دنیای امروز

تجربه کاربری از نقشی حیاتی در موفقیت سیستمهای امروزی برخودار است. در ادامه به بهروشهایی در حوزه احراز هویت و مدیریت هویت دیجیتال اشاره میشود. این روشها در کنار کاهش ریسک سرقت موجب ایجاد یک تجربه خوب برای کاربر میشوند.

- ارزیابی منبع مراجعه به برنامه کاربردی: کانالی که درخواستهای مشتری از طریق آن وارد برنامه کاربردی بانک وارد میشود، میتواند نقش موثری در تعیین آن که کلاهبرداری است یا نه داشته باشد. به عنوان مثال، از نظر ریسک کلاهبرداری، درخواستهایی که از لینکهای تبلیغاتی یا سایتهای مقایسه به برنامههای کاربردی مؤسسه مالی ارجاع داده میشوند بسیار کمریسکتر از درخواستهایی هستند که با تایپ مستقیم آدرس به برنامهکاربردی مراجعه میکنند.

- بررسی المانهای دادهای ارائه شده: دادههای ارائه شده توسط کاربران باید از طریق نگاشت با منابع دادهای موثق مورد بررسی قرار گیرند تا علاوه بر جلوگیری از جعل و کلاهبرداری امکان ایجاد یک پروفایل جامع برای هر کاربر وجود داشته باشد.

- حذف دادههای تکراری ثبت شده: بانکها و مؤسسات مالی باید با یکپارچهسازی فرآیندها و ایجاد هویت دیجیتال واحد از دریافت اطلاعات تکراری در کانالهای مختلف جلوگیری کنند.

- کاهش زمان متوسط ثبت اطلاعات مشتری: مشتریان معمولاً در صورت افزایش زمان ثبتنام به دنبال راهحلهای جایگزین میروند. ایجاد شفافیت، جایگزینی فرآیندهای دستی و سیستمهای سنتی با فرآیندهای خودکار و ایجاد گزینه مربوط به انتخاب کانال ارتباطی میتواند موجب کاهش زمان ثبت اطلاعات میشود.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.