با توسعه سریع تجارت الکترونیک جهانی، بهبود کارایی و راحتی پرداخت های تجارت الکترونیکی برونمرزی اهمیت فزایندهای پیدا کرده است.

تجارت الکترونیکی و فنآوری بلاکچین

نویسنده: زیانگ هونگ لی

مترجم: مصطفی حقی

فنآوری بلاکچین با ویژگیهای تمرکززدایی، تداوم، ناشناس بودن و قابلیت حسابرسی، ابزار جدیدی برای تحقق ردیابی محصول، امنیت اطلاعات و حریم خصوصی، همچنین کارایی پرداخت و کاهش هزینه در تجارت الکترونیکی برونمرزی است. این مقاله ضمن بیان خلاصهای از مشکلات پرداخت سنتی برونمرزی کسبوکار الکترونیکی، احتمال کاربرد فنآوری بلاکچین در زمینه پرداخت تجارت الکترونیکی برونمرزی را تحلیل میکند. تحقیق پیشرو، بر پرداخت اعتبار اسنادی[۱] مبتنی بر بلاکچین تحت شرایط تجارت الکترونیک B2B برونمرزی متمرکز است و یک چهارچوب پرداخت کاربردی مبتنی بر بلاکچین را معرفی، و در ادامه سلسلهمراتب و ماژولهای عملکردی یک پلتفرم پرداخت بینمرزی تجارت الکترونیک مبتنی بر بلاکچین را مورد بحث قرار میدهد. این مقاله ساختار زنجیرهای سهسطحی و مدیریت طبقهبندی دادهها را برای ایجاد یک زنجیره ائتلاف با معاملهگران، مشتریان، بانکها و تنظیمکنندهها در تجارت الکترونیک برونمرزی پیشنهاد میکند.

- مقدمه

با توسعه سریع تجارت الکترونیک جهانی، بهبود کارایی و راحتی پرداخت های تجارت الکترونیکی برونمرزی اهمیت فزایندهای پیدا کرده است. در حال حاضر، اعتبار اسنادی یک روش اصلی تسویه برای تجارت الکترونیکی برونمرزی B2B و در واقع سندی است که توسط بانک صادر میشود و پرداخت خریدار به فروشنده را تضمین میکند. این روش تا حد زیادی مبتنی بر اسناد کاغذی است و به اعتبارسنجی و اشتراکگذاری سند بین چند طرف در کشورهای مختلف نیاز دارد. از آنجا که اسناد سنتی در طولانی مدت در معرض دستکاری و یا مفقود شدن قرار دارند، فرآیند انتقال اطلاعات از این طریق طولانی و دست و پا گیر است و کاربران را متحمل هزینههای زیاد انتقال اطلاعات میکند. صنعت مالی در دراز مدت دچار این نقصانهای ناشی از امنیت و راندمان پایین و در مقابل، هزینه بالای این روش انتقال اطلاعات بوده است. برخی دیگر از شکلهای انتقال پرداخت الکترونیکی برونمرزی هم وجود دارد که از طریق کانالهای بین بانکی مانند حواله SWIFT، همچنین ارتباطات بین سازمانهای مبتنی بر کارتهای اعتباری مانند Visa و UnionPay و یا از طریق ارتباطات بین مؤسسات پرداخت شخص ثالث مانند Alipay یا PayPal انجام میپذیرد. اما مشکلات عدیدهای از جمله هزینهها و ریسکهای بالا، احتمال امتناع از پرداخت توسط موسسات پرداخت و مدت پرداخت طولانی، همچنان گریبانگیر تمامی این روشها است.

تأثیر فنآوری بلاکچین بر صنعت مالی سنتی

ساتوشی ناکاموتو در سال ۲۰۰۸ بیتکوین را بهعنوان یک سیستم نقدی الکترونیکی همتا به همتا ارائه کرد که از اثبات کار برای ثبت تاریخچه عمومی تراکنشها استفاده میکند. این یک سیستم تجارت ارز الکترونیکی کاملاً غیرمتمرکز و مبتنی بر رمزنگاری و شبکه توزیعشده است. فنآوری بلاکچین بهعنوان زیربنای بیتکوین، یک سیستم همتا به همتای بدون ساختار است که ارز مجازی مخصوص به خود را دارد. در سال ۲۰۱۳، «ویتالیک بوترین» Vitalik Buterinپیشنهاد کرد که در ترکیب قرارداد هوشمند با بلاکچین و شروع پروژه اتریوم، کاربران میتوانند سیستم بلاکچین را از طریق زبان «تورینگ کامل» Turing Complete بسازند و قراردادی را برای تکمیل هر تابع انتقال حالت ایجاد کرده تا فرآیند خودکار کسبوکار را ممکن سازند. «ملانی سوان» Melanie Swan هم در سال ۲۰۱۵، برای اولین بار یک پلتفرم معاملاتی مبتنی بر فنآوری معاملات بلوکی به نام LINQ را راهاندازی کرد که به نقطه عطف مهمی در روند تمرکززدایی بازار اوراق بهادار مالی تبدیل شد. به این ترتیب بیتکوین، ریپل، هایپرلجر و سایر سیستمهای بلاکچین تاثیر زیادی بر صنعت مالی سنتی داشتهاند. بهویژه، فنآوری بلاکچین در بسیاری از زمینهها از جمله تسویه داراییهای مالی قابل استفاده است و میتواند هزینهها و خطرات یاد شده را تا اندازه زیادی کاهش دهد.

فنآوری بلاکچین یک دفتر کل توزیعشده است که به شرکتکنندگان فرصت میدهد، تا با استفاده از مکانیزم رمزنگاری و الگوریتمهای اجماع و بدون اعتماد متقابل، اجماع اعتباری را بر روی مجموعهای از حقایق اشتراکی ایجاد کنند. شرکتکنندگان بهعنوان گرههای بلاکچین میتوانند تراکنش را تصدیق و به سرعت به کل شبکه منتشر کنند؛ که صحت و اعتبار رکورد تراکنش را بدون شخص ثالث و یک واسطه متمرکز اثبات میکند. در چنین سازوکاری هیچ طرف ممتازی برای نگهداری دفتر مورد نیاز نیست.

استفاده از ارز دیجیتال به عنوان واسطه برای مبادله پول

ویژگیهای تمرکززدایی، تداوم، ناشناس بودن، قابلیت حسابرسی، تغییرناپذیری، شفافیت و تسویه حساب ذاتی فنآوری بلاکچین با تقاضای حوزه پرداخت الکترونیکی برونمرزی کاملاً مطابقت دارد. فنآوری بلاکچین راهحل احتمالی جدیدی را برای نوآوری در مدل پرداخت تجارت الکترونیک برونمرزی ارائه می دهد که عبارت از استفاده از ارز دیجیتال به عنوان واسطه برای مبادله پول و ایجاد سیستم غیرمتمرکز برای حواله بینالمللی و ادغام بانکهای جهانی است. در واقع اکنون در فرآیند تراکنش تجارت الکترونیک B2B برونمرزی، اعتبار اسنادی مبتنی بر بلاکچین در حال تبدیل شدن به یک ابزار پرداخت نوآورانه است. این ابزار به ویژه در مواردی مفید است که قوانین و آداب و رسوم تجاری مختلفی در هر کشور وجود داشته باشد، یا اینکه خریدار و فروشنده شخصاً یکدیگر را نشناسند و از یکدیگر فاصله جغرافیایی داشته باشند.

- اعتبار اسنادی نوین

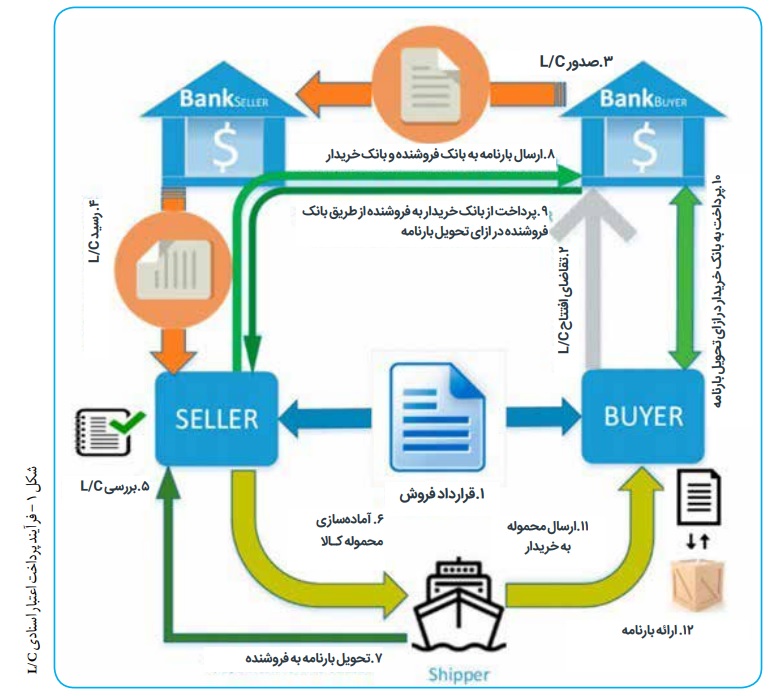

اعتبار اسنادی یکی از روشهای اصلی بهکار رفته در تسویه حساب بینالمللی، همچنین روش تسویه حساب ترجیحی در تجارت بینالمللی است که این محبوبیت به علت امنیت و قابلیت اطمینانبخشی این مدل است. طبق تعاریف، L/C یک تعهد پرداخت کتبی مشروط است، که بر اساس دستورالعمل و درخواست خریدار و برای افتتاح گواهینامه، توسط بانک به فروشنده صادر میشود؛ و شرط آن تسلیم اسناد مورد نیاز در مدت مقرر، توسط فروشنده به بانک صادرکننده است. روش تسویه حساب L/C مبتنی بر اعتبار بانکی است و معضل اعتماد متقابل بین خریدارو فروشنده در تجارت را برطرف میکند. پس از ایجاد اعتبار، بانک صادرکننده تا زمانی که فروشنده اسناد مورد نیاز L/C را ارائه نماید، مسئول پرداخت خواهد بود و خریدار میتواند وجه را دریافت کند. خریدار همچنین میتواند اسناد مربوطه را با گواهی سود، بازخرید کرده و کالا را در بازه زمانی خارج کند.

L/C بر اساس درخواست افتتاح گواهی صادر و مطابق با قرارداد فروش تکمیل میشود. با این حال، اعتبار اسنادی پس از افتتاح بهعنوان یک سند جداگانه و مستقل از قرارداد محسوب میشود و مقید به آن نیست. بر این اساس؛ (۱) فروشنده قراردادی را منعقد میکند که در آن انتقال وجه با اعتبار اسنادی انجام میشود؛ فروشنده کالا را به خریدار عرضه کرده و از او می خواهد که برای اعتبار اسنادی درخواست دهد. (۲) خریدار، اسناد مربوطه و تقاضانامه برای اعتبار اسنادی را به بانک صادرکننده و در محلی که خریدار در آن مستقر است ارائه میدهد. (۳) درخواست برای صدور مجوز افتتاح اعتبار اسنادی به بانک فروشنده ارسال میشود. (۴) بانک فروشنده اعتبار اسنادی را از بانک صادرکننده دریافت کرده و سپس به فروشنده اطلاع میدهد.

اصلاح اعتبار اسنادی

در روند عملی تجارت خارجی، L/C ممکن است با قرارداد فروش توافق کامل نداشته باشد؛ بنابراین فروشنده موظف است اعتبار اسنادی دریافتی از بانک فروشنده را به دقت بررسی کند. در صورتی که فروشنده در اعتبار اسنادی، غیرقابل قبول ظاهر شود، عدم انطباق با قرارداد فروش ممکن است بر تسویه نهایی تأثیر بگذارد؛ که میبایست در تغییرات زمانی اعمال شود. اصلاح اعتبار اسنادی مستلزم رضایت طرفین و تغییر محتوای آن به صورت یکجانبه نامعتبر است. همچنین، بخشهایی که نیاز به اصلاح دارند باید در یک زمان ارائه شوند. به این ترتیب که؛ (۱) فروشنده با دریافت اعتبار اسنادی (ارسال شده توسط بانک فروشنده)، مفاد اعتبار اسنادی را مطابق با قرارداد بررسی میکند. (۲) فروشنده با رضایت طرفین باید فرم MT707 L/C مربوط به تغییر اسناد را تکمیل و به متقاضی ارسال کند. (۳) خریدار باید تغییرات درخواستشده برای اصلاح L/C را به بانک صادرکننده ارسال کند. (۴) بانک صادرکننده، پس از بررسی، اصلاحیه را به بانک فروشنده بازمیگرداند.(۵) بانک فروشنده اصلاحیه را به فروشنده ابلاغ مینماید. (۶) فروشنده از تغییرات اعمال شده باخبر میشود. تغییرات یا باید به طور کامل پذیرفته، یا کلا رد شود؛ پذیرش یا رد برخی از قسمتها ممکن نیست.

فنآوری بلاکچین به فروشنده، خریدار و بانکهای مربوطه، امکان به اشتراکگذاری اطلاعات در یک دفتر کل توزیعشده خصوصی را میدهد و معامله تجاری میتواند از طریق یک سری قراردادهای هوشمند دیجیتالی که با کد کامپیوتری نوشته شدهاند، اجرا شود. این عملیات پس از برآورده شدن شرایط خاص میتواند به طور خودکار انجام گیرد و طرفین تراکنش میتوانند به صورت بلادرنگ دادهها و مراحل بعدی اقداماتی را که باید انجام شود، روی دستگاههای خود مشاهده کنند. فنآوری بلاکچین، اسناد مربوط به فرآیند را در یک فضای ابری امن ذخیره و محتوای آنها را هش کرده و به این ترتیب میتواند اثبات کند که اسناد اصلی دیجیتالی شده و در دسترس همه شرکتکنندگان فرآیند قرار گرفته است. استفاده از فنآوری بلاکچین میتواند به سادهسازی پردازش دستی اسناد واردات/صادرات، همچنین بهبود امنیت از طریق کاهش خطاها کمک کند. قرارداد هوشمند به طور خودکار مرحله بعدی فرآیند را در صورت برآورده شدن شرایط قبلی اجرا کرده و در صورت برآورده نشدن رد میکند.

بهبود کارایی پرداخت الکترونیکی برونمرزی

«شرط برآورده نشده» در اینجا به معنی عدم مطابقت اسناد است. رایجترین مورد در عملیات تجاری، بروز اختلافات جزئی در سند است که در صورت وجود هرگونه مغایرت، بانک صادرکننده میتواند مستقیماً از پرداخت خودداری کند یا در همان زمان به خریدار هشدار دهد. اگر از نظر خریدار این مغایرتها ناچیز و قابل چشمپوشی باشد، بانک صادرکننده میتواند طبق دستور خریدار مابهالتفاوت را پرداخت کند.

عدم انطباق در تجارت عمدتاً شامل برات، صورتحساب تجاری، بارنامه دریایی، بیمهنامه و غیره است. بانک پرداختکننده در فرآیند بررسی اسناد، بر انطباق بین سند و اعتبار اسنادی، همچنین مطابقت اسناد با الزامات رویه تجارت بینالمللی تمرکز میکند. استفاده از فنآوری بلاکچین میتواند ثبت و ضبطی تغییرناپذیر از عملیاتی تجاری را که توسط همه طرفها تأیید شده، ارائه داده و ریسکی را که فروشنده هنگام ارائه کالا به خریدار متحمل میشود، کاهش دهد. همچنین، فروشنده در قبال ارائه اسنادی که در قرارداد فروش بین خریدار و فروشنده مشخص شده، مطمئنا وجه مقرر رادریافت خواهد کرد و بهاین ترتیب ریسک موجود پوشش داده میشود. این فرآیند میتواند هزینههای پرداخت بینالمللی تجارت الکترونیکی را بهطور قابل توجهی کاهش دهد و کارایی پرداخت الکترونیکی برونمرزی را بهبود بخشد.

یک فرآیند معمولی پرداخت اعتبار اسنادی در شکل ۱ توضیح داده شده است.

در طی فرآیند تراکنش اعتبار اسنادی L/C مبتنی بر بلاکچین، خریدار یک درخواست L/C برای بانک خریدار ارائه میکند تا درخواست را بررسی کرده و در بلاکچین ذخیره کند. بانک خریدار پیغامی برای بررسی L/C دریافت میکند و میتواند آن را بر اساس دادههای ارائه شده تأیید یا رد کند. پس از بررسی و تأیید، دسترسی به بانک صادرکننده (فروشنده) به طور خودکار مهیا میشود. پس از اینکه فروشنده محموله را ارسال و اسناد مورد نیاز شامل فاکتور و دادههای تراکنش را تامین کرد، این اسناد پس از تأیید اعتبار در بلاکچین ذخیره خواهند شد. بانک فروشنده این اسناد را برای تایید یا رد مشاهده میکند و بانک خریدار نیز اسناد را بر اساس الزامات L/C بررسی مینماید. پس از تأیید، L/C برای تسویه حساب به خریدار ارسال شده، یا مستقیماً در وضعیت تکمیلشده قرار میگیرد. قابلیتهای فنآوری بلاکچین از قبیل شفافیت، تغییرناپذیری، منحصربهفرد بودن و اجماع، ریسک کلاهبرداری در اسناد را پوشش داده و موجب کاهش هزینه تراکنش میشود.

در بخش سوم این مقاله ، با تمرکز بر پرداخت اعتبار اسنادی مبتنی بر بلاکچین در زمینه تجارت الکترونیک برونمرزی B2B، یک چهارچوب کاربردی پرداخت مبتنی بر بلاکچین معرفی شده و ساختار سلسلهمراتبی پلتفرم پرداخت و ماژولهای عملکردی مورد بحث قرار میگیرد. در بخش چهارم، ساختار زنجیره سهسطحی و مدیریت طبقهبندی دادهها بر اساس این چهارچوب توصیف میشود. بخش پنجم مقاله نیز به نتیجهگیری و تشریح چالشهای کاربرد فنآوری بلاکچین در آینده اختصاص داده شده است.

- چهارچوب پرداخت برونمرزی تجارت الکترونیکی مبتنی بر بلاکچین

الف. چهارچوب کاربردی

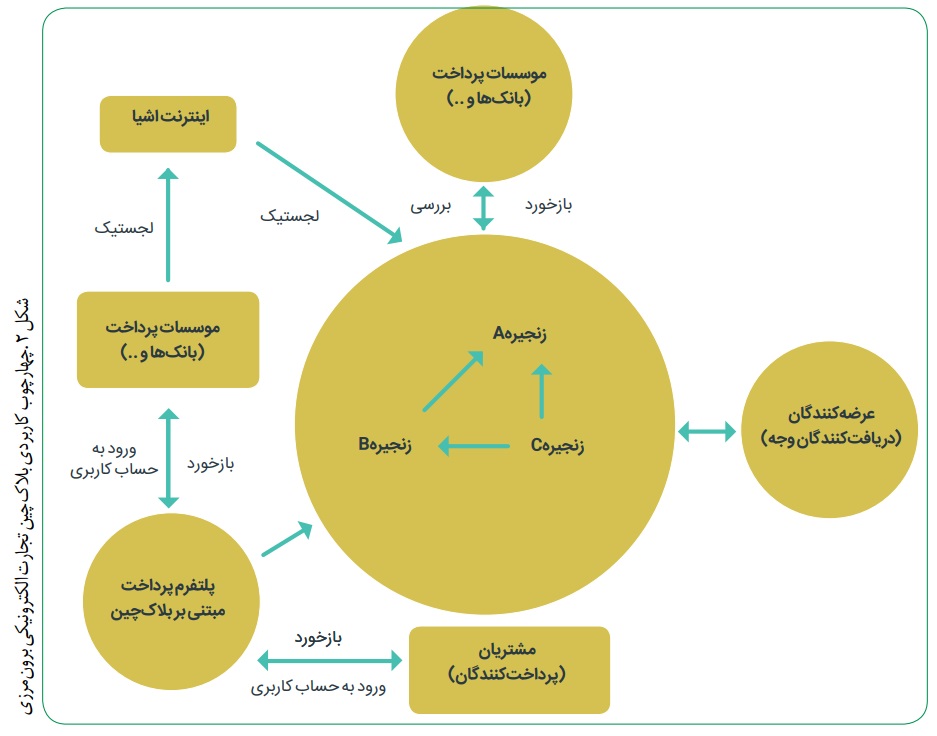

در تجارت الکترونیک برونمرزی سنتی، عرضهکنندگان، مشتریان، بانکها و مقامات نظارتی برای تکمیل تراکنش به یک پلتفرم مرکزی وابسته هستند. مشکل اعتباری شرکتکنندگان در تراکنش، بزرگترین مانع توسعه تجارت است. فنآوری بلاکچین یک قانون باز و شفاف از طریق الگوریتمهای اجماع و قراردادهای هوشمند بهوجود آورده و اطمینان و امنیت تراکنش بین گرههای محیط شبکه پیچیده را تضمین میکند. با توجه به سرعت تولید محدود بلوک و حفاظت از حریم خصوصی اطلاعات در بلاکچین عمومی، برخی از تراکنشهای مرتبط با داده موسسات پرداخت و مقامات نظارتی در زنجیره عمومی خواهند بود؛ اما برخی دیگر از تراکنشها و محاسبات پیچیده همچنان در زنجیره خصوصی خود عمل میکنند. با تمرکز بر پرداخت اعتبار اسنادی مبتنی بر بلاکچین در زمینه تجارت الکترونیکی برونمرزی B2B، ما یک چهارچوب کاربردی پرداخت مبتنی بر بلاکچین را برای ایجاد یک زنجیره اتحاد پیشنهاد میکنیم که در شکل ۲ توضیح داده شده است.

در کاربرد مالی L/C و تجارت، بلاکچین میتواند فرآیند را به صورت الکترونیکی پیش ببرد و دقت را بهبود بخشد؛کل فرآیند شفاف است و همه میتوانند روند پیشرفت و ترتیب مراحل بعدی را ببینند و هر عمل در این سیستم ثبت میشود.

جریان کار پایه در امور مالی و تجارت L/C مشتمل بر چهار مشارکتکننده مختلف است؛ خریداران، فروشندگان، بانکهای مربوطه و تنظیمکنندگان. در سیستم سنتی، تعداد اسناد بازرگانی و باربری و اسناد بانکی در تراکنشها زیاد و تا حد زیادی وابسته به کاغذ است. در واقع میتوان تمامی این اسناد را بر روی بلاکچین قرار داد و آنها را در قالب رمزنگاری و امضای الکترونیکی اجرا نمود. همچنین با ساختن پلتفرمهای اشتراکی و استاندارد شده، بانکهای مختلف نیز می توانند به آن ملحق شوند.

ب. ساختار سلسلهمراتبی پلتفرم پرداخت

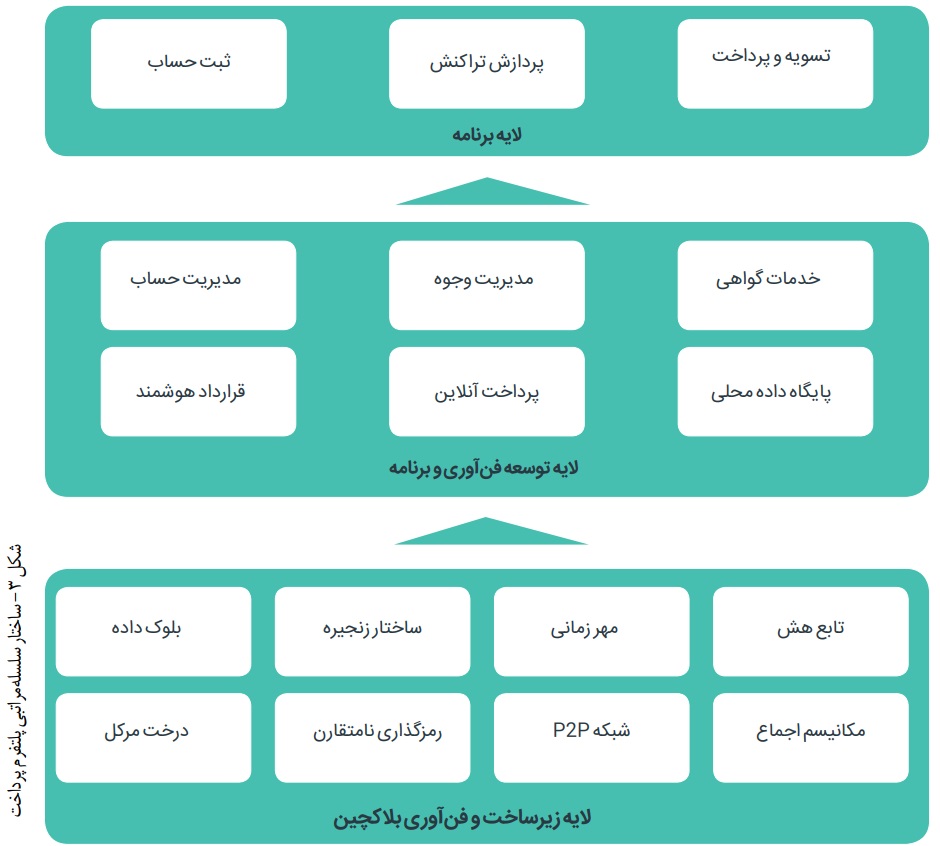

پلتفرم پرداخت به سه لایه تقسیم میشود. فنآوری بلاکچین، لایه زیرین و در حقیقت لایه زیرساخت است که یک دفتر کل غیرمتمرکز را بر اساس شبکه P2P تشکیل میدهد. توسعه برنامه و فنآوری، لایه میانی است که منطق تجاری و واحد پشتیبانی برنامه بلاکچین را پوشش میدهد و شامل پایگاه داده محلی برای ایجاد مدیریت حساب، مدیریت سرمایه، پرداخت شبکهای و سایر عملکردها است. لایه بالایی پلتفرم هم خدمات کاربردی را برای تکمیل خدمات اولیه مانند ثبتنام و حساب کاربری، پردازش تراکنش، پرداخت و تسویه ارائه میدهد. ساختار سلسلهمراتبی پلتفرم پرداخت در شکل ۳ توضیح داده شده است.

ج. ماژول های عملکردی پلتفرم پرداخت

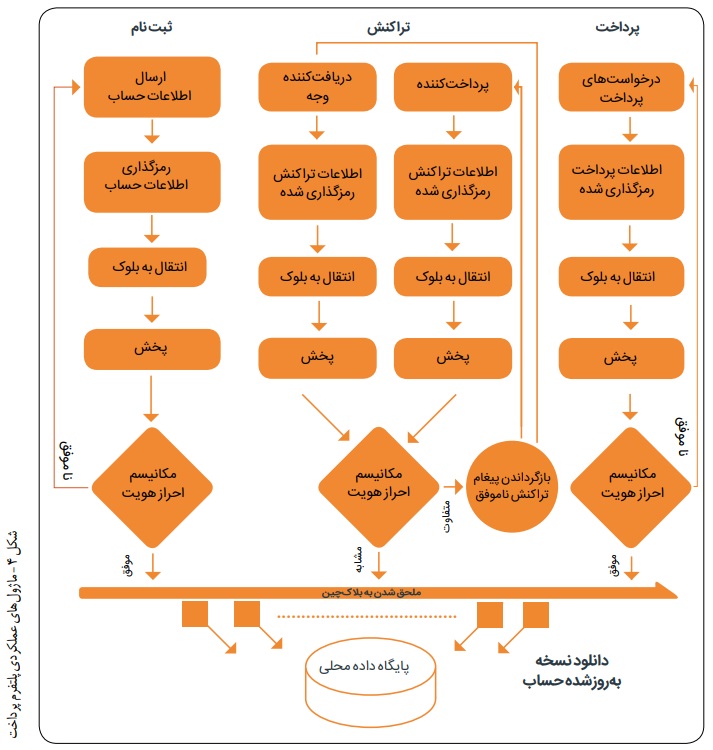

فرآیند تراکنش برونمرزی تجارت الکترونیک مبتنی بر بلاکچین معمولاً از سه مرحله تشکیل شده است:

- مرحله ۱: بلوک داده تولید و اطلاعات گره مشتری رمزگذاری میشود، سپس در بلوک جدید تولید شده قرار میگیرد و در میان گرههای دیگر پخش میشود.

- مرحله ۲: بلوک موفق با تأیید اجماع گرههای دیگر در زنجیره بلوکی قرار میگیرد. اگر اعتبارسنجی ناموفق باشد، یک پیام خطا برگردانده میشود و فرایند ادامه مییابد.

- مرحله ۳: زنجیره بلوک حاوی بلوکهای اطلاعات صحیح است و اطلاعات مورد نیاز مشتری را از زنجیره بلوک به پایگاه داده محلی برای اجرای تابع کمکی کپی میکند.

پلتفرم پرداخت الکترونیکی برونمرزی عمدتاً شامل سه ماژول عملکرد تجاری ثبت، تراکنش و پرداخت است که در شکل ۴ توضیح داده شده است.

- ساختار چند زنجیرهای و مدیریت طبقهبندی دادهها در تجارت الکترونیک برونمرزی

دادههای مربوط به شرکتکنندگان در فرآیند تجارت الکترونیک برونمرزی بسیار زیاد و پیچیده است که بر کارایی عملیات تأثیر میگذارد و دشواری نظارتی را افزایش میدهد. سیستم بلاکچین، شرکتکنندگان را در تمام بخشهای تولید، توزیع و مصرف یکپارچه میسازد و همه دادههای مربوط به مشتری، داده های مربوط به عرضهکننده، همچنین اطلاعات تولید و تراکنش را در اختیار دارد. با توجه به ویژگیهای دادههای اطلاعاتی، توصیه میکنیم ساختار بلاکچین سهسطحی اتخاذ شود و دادهها به سه دسته تقسیم شده و به ترتیب در زنجیره حساب، زنجیره تراکنش و زنجیره اینترنت اشیا ذخیره گردد.

ساختار سهسطحی بلاکچین و مدیریت طبقهبندی داده ها میتواند کل کارایی عملیات تجارت الکترونیکی برونمرزی را بهبود بخشد. مقدار کمی اطلاعات داده بین دو زنجیره منتقل میشود تا از ثبات دادهها در بلاکچین اطمینان حاصل شود و با تأیید دو طرفه، امکان دستکاری دادههای موجود در بلاکچین وجود نخواهد داشت. هنگامی که تراکنش آغاز میشود، زنجیره تراکنش شناسه محصول را برای تایید به زنجیره حساب ارسال میکند و زمانی که تراکنش با موفقیت انجام شد، زنجیره تراکنش، شناسه را بهعنوان نسخه پشتیبان به زنجیره حساب ارجاع میدهد. هنگامی که تراکنش در حال انجام است، زنجیره تراکنش شناسه را به زنجیره اینترنت اشیا که اطلاعات حمل و نقل کالا را بر عهده دارد، انتقال میدهد. پس از تحویل موفقیتآمیز کالا، تراکنش بهطور خودکار به وضعیت تکمیلشده تغییر میکند.

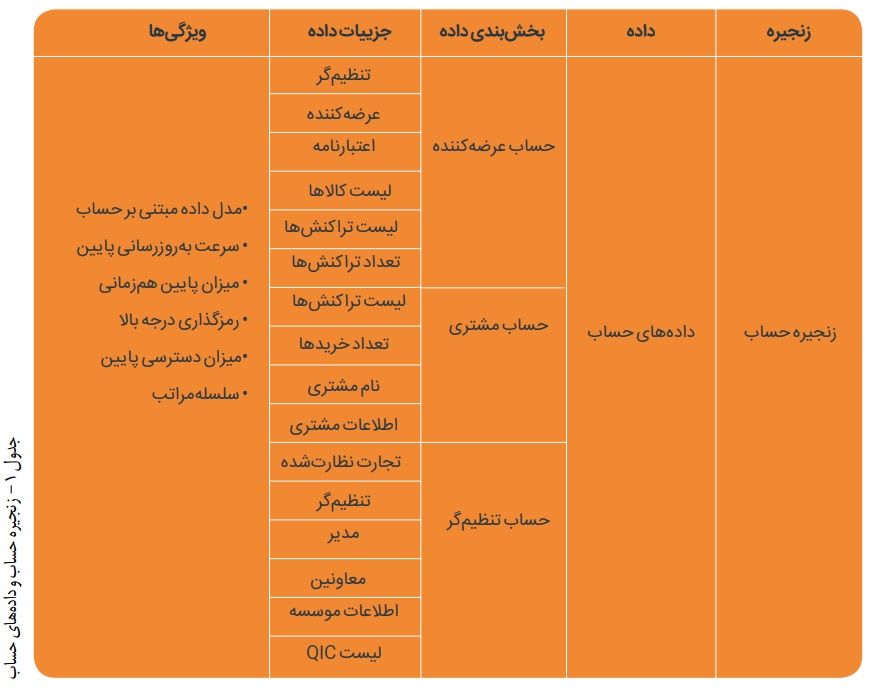

زنجیره و دادههای حساب

بهطور همزمان، با توجه به ظرفیت هر بلوک و بهبود کارایی زنجیره، توصیه میکنیم از حافظه خارجی برای ذخیره اطلاعات متنی طولانی، ویدیو، صدا، تصاویر و غیره استفاده شده و هش ایندکس فقط برای تأیید و بررسی شرکتکنندگان، روی زنجیره ذخیره شود. دادههای ذخیرهشده در بلاکچین را نمیتوان دستکاری کرد، شرکتکنندگان میتوانند تمام اطلاعات کالاها، سوابق تراکنشها و مسیرهای تدارکات را پیدا و صحت آن را بررسی کنند. به ویژه مراجع حسابرسی وگمرک می توانند به صورت تصادفی کالاهای ورودی و خروجی و تراکنشهای انجام شده را بررسی کنند.

زنجیره حساب، اطلاعات جزئیات حساب عرضه کننده، حساب مشتری و حساب تنظیمکننده را ذخیره میکند؛ بنابراین مبتنی بر حساب است. داده های حساب نتیجه تراکنشهای انجام شده در تجارت الکترونیکی برونمرزی را ثبت میکند. دادههای حساب به شدت با دادههای زنجیره دیگر مرتبط هستند و با توجه به کاربران، میزان باز بودنشان متفاوت است، بنابراین درجه رمزگذاری دادهها بالا است. برخی از دادهها از نظر آماری از دادههای زنجیرهای دیگر مستقل هستند؛ بنابراین بهروز رسانی و همزمانی آنها کم است. تأثیر دادههای زنجیره حساب بر سایر کاربران در تأیید محصول، قبل و بعد از خرید، با میزان دسترسی پایین است. زنجیره و دادههای حساب در جدول ۱ نشان داده شده است.

بازرسی کیفیت رمزگذاری شده

در زنجیره حساب، دادههای دقیق حساب عرضهکننده شامل موارد زیر میشود:

- تنظیمگر (که وضعیت شرکت را بررسی و بر عملیات تجاری نظارت میکند)،

- عرضهکننده،

- اعتبارنامه (نماینده قانونی، ثبتکننده، شناسه ثبت، سرمایه ثبتشده، آدرس ثبتشده، حوزه کسبوکار، وضعیت شرکت، نوع کسبوکار، مهلت کسبوکار، تاریخ ثبت، کسبوکارهای وابسته)،

- گواهی دیجیتال (گزارش بازرسی کیفیت هش شده)،

- لیست کالاها (نام محصول، شناسه محصول، پارامترهای کالا از طریق مجموعه حسگر IoT مانند RFID، گزارش بازرسی کیفیت و سایر اسناد مرتبط، مانند: مبدا، رطوبت، دما، مواد خام)،

- لیست تراکنشها (TXID synchronized در زنجیره تراکنش ؛ توضیح اینکه هر TXID میتواند اطلاعات تراکنش مربوطه را در زنجیره تراکنش بیابد)،

- تعداد تراکنش ها (تعداد کل تراکنشهای انجام شده توسط عرضهکننده).

اطلاعات دقیق حساب مشتری شامل لیست تراکنشها (the TXID)، تعداد خریدها، نام و اطلاعات مشتری (امتیاز اعتبار، آدرس تحویل و غیره) است.

دادههای دقیق حساب تنظیمکننده شامل کسبوکارهای تنظیمشده (که میتوانند مستقیماً از طریق یک کلید به آن دسترسی داشته باشند)، تنظیمکننده، مافوق، زیردست (لازم است مؤسسات مرتبط پاک شوند تا از ثبت نامهای مخرب و از ایجاد حملات شبکه جلوگیری شود)، اطلاعات مؤسسه، لیستQIC (تعداد تمام گزارشهای دقیق بازرسی کیفیت رمزگذاری شده در پایگاه داده ابری ذخیره میشوند.)

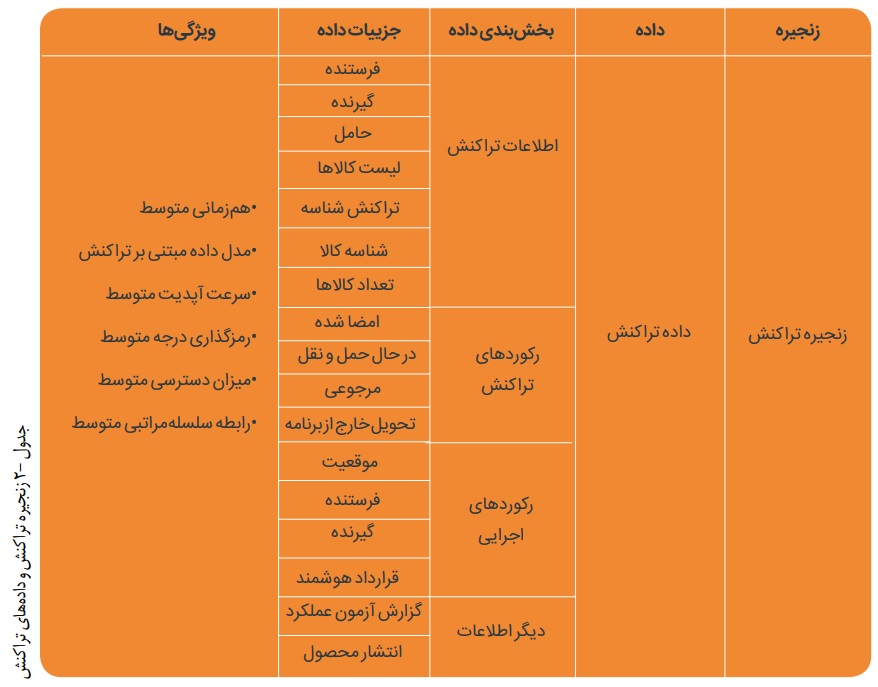

زنجیره تراکنش و دادههای اجرایی

زنجیره تراکنش، دادههای دقیق تراکنشها را ذخیره میکند و اکثر ذینفعها میتوانند به آن دسترسی داشته باشند، بنابراین سطح رمزگذاری در حد متوسط است. از آنجا که وضعیت تراکنش باید بهصورت بلادرنگ بهروز شود، سرعت بهروزرسانی و همزمانی آن نیز متوسط است. دادههای زنجیره تراکنش از دادههای زنجیره حساب پشتیبانی میکند و اجرای واقعی تراکنش را از دادههای اینترنت اشیا بهدست میآورد. زنجیره و دادههای تراکنش در جدول ۲ توصیف شده است.

در زنجیره تراکنش، اطلاعات دقیق تراکنش شامل گواهی دیجیتال قرارداد ذینفعان (قرارداد هششده، فایل خاص رمزگذاری شده که در سرور ابری ذخیره میشود)، فرستنده، گیرنده، حامل، شناسه تراکنش، شناسه محصول و تعداد کالاها است. رکوردهای اجرایی هم شامل امضا، کالای در حال انتقال، مرجوعی و تحویل خارج از برنامه است.

دادههای اجرایی شامل وضعیت، فرستنده، گیرنده و قرارداد هوشمند است. سابقه اجرای قرارداد هوشمند به این معنی است که سناریوهای زیادی برای فراخواندن قرارداد هوشمند در کل فرآیند در حال اجرای سیستم وجود دارد. برای پیدا کردن مشکل پس از تراکنش ناموفق، تمام دادههای قرارداد باید در زنجیره ذخیره شوند.

اطلاعات دقیق دیگر، گزارش آزمایش عملکرد (بررسی نمونههایی از کالا توسط تنظیمکننده) و انتشار محصول (اعلام اطلاعات دقیق کالا از سوی تامینکننده در زنجیره بلوکی و ارائه فاصله زمانی مرجع پارامترهای کالا قبل از انتشار کالای جدید) را شامل میشود.

نقش دادهها در ردیابی اطلاعات

زنجیره اینترنت اشیا دادههای دقیق از جمله مشخصات فیزیکی، ساختار شیمیایی، دما، رطوبت، اطلاعات تحویل و موقعیت جغرافیایی بهدستآمده از دستگاههای متصل به اینترنت اشیا را ذخیره میکند. دادهها نقش مهمی در قابلیت ردیابی اطلاعات کالا ایفا میکنند که این ویژگی «باز بودن» برای عموم محسوب میشود؛ به این معنی که همه می توانند به داده ها دسترسی داشته باشند و آنها را ببینند. سیستم بلاکچین برای دستیابی به اجرا و تسویه تراکنش، نیازمند دسترسی به دادههای اینترنت اشیا از طریق قرارداد هوشمند است و بنابراین دادهها مبتنی بر تراکنش هستند. هنگامی که مشتریان کالا را خریداری میکنند، توجه بیشتری به اطلاعات تدارکات بلادرنگ کالا خواهند داشت؛ بر این اساس سرعت بهروزرسانی، همزمانی و فراوانی دسترسی بالا است. زنجیره اینترنت اشیا و دادههای اینترنت اشیا درجدول ۳ توضیح داده شده است.

در زنجیره اینترنت اشیا، اطلاعات دقیق تحویل شامل شناسه تراکنش، شناسه سفارش، حامل، کارکنان تحویل، زمان تحویل وگیرنده و اطلاعات مکان شامل شناسه سفارش و اطلاعات GPS است. دادههای دقیق پارامترهای تولید هم شامل نور، دما، رطوبت و غیره میشوند.

- نتیجهگیری و چشمانداز

استفاده از زنجیرههای بلوکی که طرفهای تجاری مانند واردکنندگان و صادرکنندگان، بانکها، شرکتهای بیمه، همچنین شرکتهای خدمات لجستیک در آن مشارکت دارند، میتواند اعتبار اسنادی را ساده یا حتی حذف، و حسابداری و دفترداری تجارت را امنتر و قابل اعتمادتر کند. پلتفرم پرداخت بینالمللی تجارت الکترونیک مبتنی بر بلاکچین، تراکنشهای همتا به همتا بین عرضهکنندگان و مشتریان را بدون نیاز به تسویه مبادلات بین بانکها و تنظیمکنندهها پشتیبانی میکند. ساختار سهسطحی و مدیریت دادههای طبقهبندی در بلاکچین، کارایی عملیات زنجیره اتحاد را تا حد زیادی بهبود میبخشد. در تئوری، این چهارچوب کاربردی، ساختار بلاکچین و مدل مدیریت داده امکانپذیر است.

با این حال، هنگامی که فنآوری بلاکچین در زمینه کسبوکار و مهندسی سیستمهای اطلاعاتی بهکار میرود، برخی از معایب این فنآوری را نیز درمییابیم. چالشهای مربوط به مقیاسپذیری بلاکچین از جمله توان عملیاتی و تأخیر، بر توسعه و کاربرد آن عمیقاً تأثیر گذاشته است. برای انجام تسویه حساب بینالمللی، سیستم صورتحساب دیجیتال ساخته شده توسط بلاکچین با اتصال سیستم به پلتفرمهای دیگر دچار مشکل میشود. همچنین سرویس رمز عبور فنآوری بلاکچین نیاز به ایجاد تبادل داده با سیستم سایر پلتفرمهای فنی دارد. . بسیاری از پلتفرمها از رابطها و الگوریتمهای فنی مختلفی در توسعه استفاده میکنند که با یکدیگر «گفتوگو» نمیکنند و به این ترتیب ارسال، دریافت و درک اطلاعات مبادله را نمیتوان یکپارچه کرد.

برای این منظور، ایجاد یک استاندارد بینالمللی از پروتکل، ساختار، پلتفرمها، همچنین افزایش ساخت پایگاه داده و اطمینان از استحکام پلتفرم بلاکچین ضروری است. همچنین برخی از مسائل قانونی مانع از توسعه برنامه های کاربردی فنآوری بلاکچین می شود. توسعه و کاربرد بلاکچین در مقیاس بزرگ شامل وضعیت حقوقی امضای الکترونیکی، اسناد الکترونیکی و پردازش تراکنشها نیازمند یک محیط قانونی مساعد در سطوح بینالمللی و داخلی است.

کارایی، امنیت و عدم تمرکز در برنامه بلاکچین بایستی متوازن شود. بسیاری از راهحل های پیشنهادی فاقد ارزیابی دقیق در مورد کاربری و اثربخشی واقعیشان هستند. در حالیکه اکثر دانشمندان علوم کامپیوتر عمدتاً بر چالشهای فنی و رمزنگاری بلاکچین تمرکز دارند؛ بهنظر میرسد که محققان باید توجه بیشتری به کاربرد فنآوری بلاکچین در نوآوری مدل کسبوکار و طراحی بهینه در بازار داشته باشند. با مطالعه این مقاله، در فرآیند تسویه تجارت بینالمللی با استفاده از فنآوری بلاکچین، اعتبار اسنادی به قراردادی هوشمند برای اجرای خودکار پرداخت تبدیل میشود که دادههای مورد نیاز شامل فاکتورها، بیمهنامه، بارنامه و غیره را به صورت کامل ذخیره و شرایط را برای تحقق تامین مالی زنجیره تامین ایجاد میکند. بنابراین، تحقیق در تلاقی فنآوری، بازارها، مدلهای کسبوکار و ایجاد ارزش در کاربرد فنآوری بلاکچین مطمئناً در آینده ارزشمند خواهند بود.

[۱] letter of credit payment

برای دسترسی به دهمین شماره نشریه ققنوس بر روی لینک زیر کلیک کنید.