مفهوم پرداخت به فرآیند انتقال ارزش از یک فرد یا سازمان به شخص یا سازمان دیگر در ازای کالا، خدمات یا اجرای یک تعهد قانونی اشاره دارد. پرداختهای جهانی معنی گستردهتری از این مفهوم هستند.

چشمانداز پرداختهای بینالمللی در زیرساختهای مالی آینده

مجمع جهانی اقتصاد در مطالعهای با عنوان «آینده زیرساختهای مالی»، چشماندازی بلندپروازانه از نقش فنآوری بلاکچین در دگرگونسازی سیستمهای مالی ارائه کرده است. این گزارش بخشهایی متنوع از جمله مدیریت سرمایهگذاری، تأمین بازار و سهام، همچنین حوزه سپردهها و وامدهی را در بر میگیرد. آینده پرداختهای جهانی نیز از مباحث مهمی است که بخشی از این مطالعه بهطور ویژه به آن اختصاص یافته است. توصیف فرآیند کنونی به علاوه تصویری از آینده این عرصه در این مطالعه در کنار هم قرار گرفتهاند.

قسمت ۱-۵

پرداختها: پرداختهای جهانی

بخش ۱:

پیشینه وضعیت فعلی

مفهوم پرداخت به فرآیند انتقال ارزش از یک فرد یا سازمان به شخص یا سازمان دیگر در ازای کالا، خدمات یا اجرای یک تعهد قانونی اشاره دارد. پرداختهای جهانی معنی گستردهتری از این مفهوم هستند. به این معنا که پرداختها میتوانند در سراسر مرزهای جغرافیایی و از طریق چندین ارز فیات انجام شوند.

بخش۲:

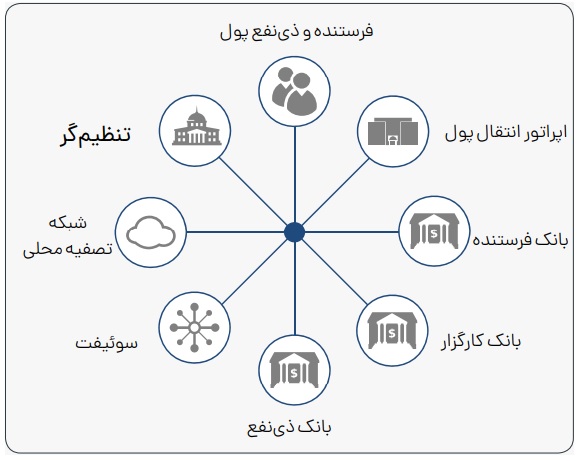

سهامداران اصلی اکوسیستم

فرستنده و ذینفع پول، اپراتور انتقال پول، بانک فرستنده، بانک ذینفع، بانک کارگزار، سوئیفت[۱]، شبکه تصفیه محلی، قانونگذار

بخش۳:

چکیده

تجارت بهسرعت و پیوسته در حال رشد است. حجم پرداختهای جهانی با نرخ تقریبی ۸ درصد سالانه در سراسر جهان روندی صعودی دارد. تخمین زده میشود این نرخ در سال ۲۰۱۶ به ۶۰۱ میلیارد دلار آمریکا برسد. درآمد نیز در همه مناطق جهان، بهویژه در آسیا سیری صعودی دارد. بهطوریکه احتمالاً چین از برزیل که بعد از منطقه یورو و ایالات متحده سومین منطقه پرداختهای بزرگ است پیشی خواهد گرفت.

حاشیه سود بالا است: هزینه متوسط برای مشتری نهایی( فرستنده پول) ۷.۶۸٪ از مبلغ منتقلشده است.

ورود تازه واردها: تراکنشهای غیربانکی ۱۰ درصد از کل حجم پرداختهای بینالمللی را تشکیل میدهد.

تمرکز این مورد بر پرداختهای کم ارزش-حجم بالا از یک فرد/کسبوکار به یک فرد از طریق بانکها یا اپراتورهای انتقال پول است که معمولاً به نام حواله شناخته میشود.

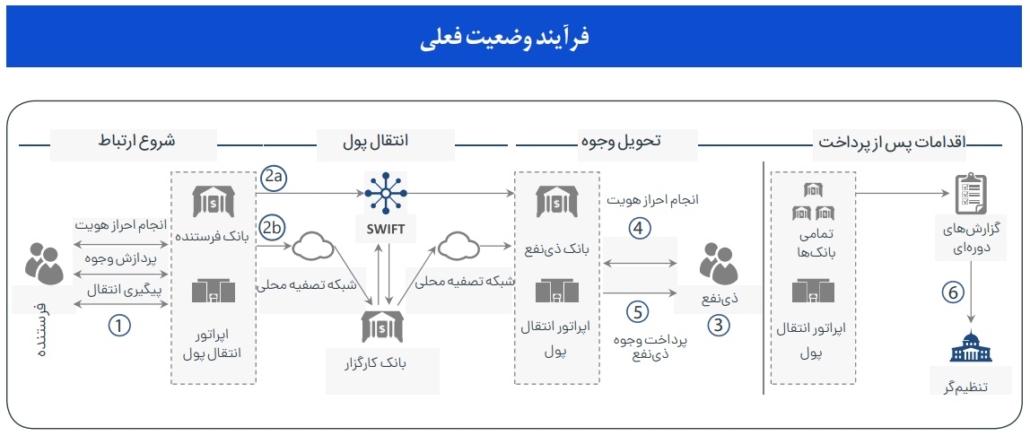

۶) توصیف فرآیند وضعیت کنونی

۱) فرستنده برای انتقال پول به کشور دیگر باید به بانک یا اپراتور انتقال پول مراجعه کند، که خدمات زیر را ارائه میدهد.

– انجام فرآیندهای احراز هویت و ضد پولشویی

– جمعآوری وجوه و هزینه پرداختی

– تأیید و پشتیبانی الزامات انتقال

بانک یا اپراتور انتقال پول، وجوه را از طریق یکی از مکانیزمهای زیر به خارج از مرزها منتقل میکند.

۲a) استفاده از شبکه سوئیفت

۲b) تسهیل پرداختهای جهانی از طریق بانکهای کارگزار ( که بخشی از شبکه سوئیفت نیست).

۳) به ذینفع اطلاع داده میشود تا به بانک یا اپراتور انتقال پول مراجعه کند.

۴) با توجه به رابطه موجود، احراز هویت ممکن است توسط بانک یا اپراتور انتقال پول انجام شود.

۵) سررسید مبلغ به ارز محلی پرداخت میشود.

۶) طبق مقررات محلی، بانک و اپراتور انتقال پول، گزارشهایی حاوی جزئیات تراکنش( به عنوان مثال شناسه فرستنده و ذینفع، ارزها، مبلغ انتقالی) را بهصورت دورهای به قانونگذارها ارائه میدهند.

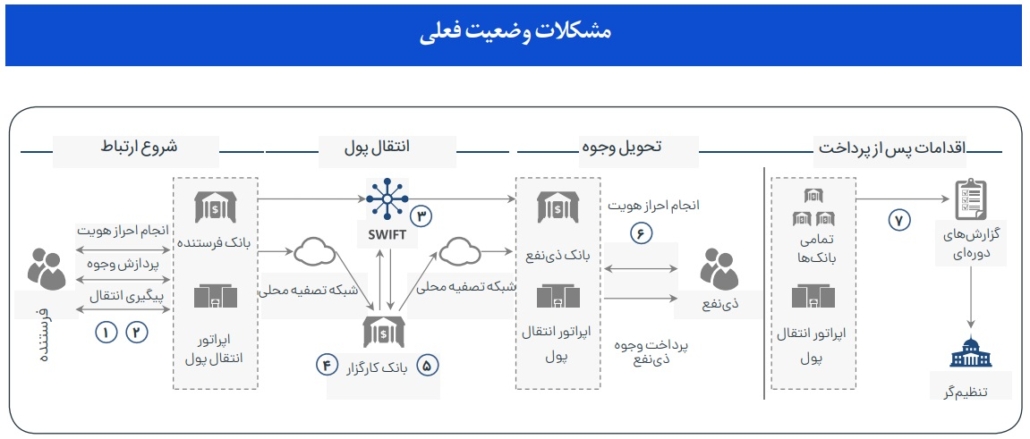

۳) مشکلات وضعیت فعلی

۱) فرآیند آشنایی ناکارآمد: اطلاعات مربوط به فرستنده و ذینفع از طریق فرآیندهای تجاری دستی و تکراری جمع آوری میشود.

۲) احراز هویت آسیبپذیر: کنترل محدودی بر صحت اطلاعات و اسناد پشتیبان وجود دارد. همچنین سطح تکامل این فرآیند در موسسات، مختلف است.

۳) هزینه و تأخیر: پرداختهای جهانی با توجه به مسیری که طی میکنند، پر هزینه و زمانبر هستند.

۴) مستعد خطا: اطلاعات توسط هر بانک/ تراکنش صحتسنجی میشوند که منجر به نرخ بالای عدم پذیرش میشود.

۵) نیاز نقدینگی: بانکها باید وجوهی را در حسابهای نوسترو نگهداری کنند که منجر به هزینه فرصت و پوشش ریسک میشود.

۶) احراز هویت آسیبپذیر: مشابه شماره ۲، کنترل محدودی بر صحت اطلاعات و اسناد پشتیبان وجود دارد، همچنین سطح تکامل این فرآیند در موسسات، مختلف است.

۷) نیازمند پیروی از مقررات: با توجه به منشاء یا منابع و کانالهای اطلاعاتی مختلف، گزارشهای نظارتی میتوانند علاوه بر فرآیندهای تجاری پیچیده، به قابلیتهای فنآوری پرهزینه نیاز داشته باشند (اغلب توسط چندین تیم عملیاتی پشتیبانی میشوند.)

۸) تصویر فرآیند وضعیت آینده

۱) اعتماد بین فرستنده و بانک یا اپراتور انتقال پول به روش احراز هویت سنتی یا پروفایل هویت دیجیتالی ایجاد میشود.

۲) قرارداد هوشمند انتقال وجه بین فرستنده و ذینفع را متعهد میشود.

۳) تبدیل ارز توسط ارائه دهندگان نقدینگی در دفترکل تسهیل میشود.

۴) قانونگذار میتواند تراکنشها را بلادرنگ رصد کند و هشدارهای AML خاص را از طریق قرارداد هوشمند دریافت کند.

۵) قرارداد هوشمند امکان انتقال بلادرنگ وجوه با حداقل کارمزد را فراهم میکند. همچنین تضمین میکند که این وجوه بدون نیاز به بانکهای کارگزار تحویل داده شوند.

۶) وجوه بهطور خودکار از طریق یک قرارداد هوشمند به حساب ذینفع واریز میشود یا پس از تأیید KYC برای تحویل در دسترس قرار میگیرد.

۷) در پرداختهای جهانی تاریخچه تراکنشها در دفترکل موجود است و قانونگذارها میتوانند دائماً آن را بررسی کنند.

۱)شرایط بحرانی

۲) تضمین پیروی و پایبندی توسط فرآیندهای استاندارد KYC

اعضای دفترکل و همچنین قانونگذارها باید روی فرآیندهای KYC مشترک همگرا شوند تا بهطور مؤثر ذینفعان درگیر در معامله را شناسایی کنند. همچنین اطمینان حاصل کنند که مجموعه دادههای الگوی مربوطه در دفترکل توزیعشده در دسترس است.

چرا؟

AML/KYC بلادرنگ و مورد تقاضا برای پرداختهای جهانی زمانی فعال میشود که بانکها و اپراتورهای انتقال پول مجموعه دادههای استاندارد و مطمئن را در دفترکل توزیعشده ارائه دهند.

چالش

سیاست ها و فرآیندهای بانک ها و اپراتورهای انتقال پول به مشتریان داخلی (فرستنده، ذینفع) و همچنین الزامات نظارتی منطقهای متنوع است.

۳) قانونی بودن اجباری هش رمزنگاریشده برای تبادل ارزش

تنظیمکنندهها، بانکهای مرکزی و شرکتکنندگان قانونی باید از کشورهای مختلف همکاری کنند تا به یک چارچوب قانونی معتبر برای پرداختهای جهانی دست یابند.

چرا؟

اگر راهحل اساسی از نظر قانونی پذیرفته نشود، راهحلهای قدیمی باید به طور موازی حفظ شوند و مزایای پیشبینی شده را محدود کنند.

چالش

با توجه به اینکه هیچ سابقه قانونی در این زمینه وجود ندارد، کارشناسان حقوقی و فنی از کشورهای مختلف نیاز به ایجاد یک چارچوب قانونی پذیرفته شده در سطح جهانی دارند.

۴) پذیرفتن استانداردها و اطمینان از همکاری

اجماع در مورد انتخاب پلتفرم دفترکل توزیعشده در تعداد قابل توجهی از زیرساختهای مالی باعث صرفهجویی و بازگشت سرمایه در مقیاس بیشتر میشود.

چرا؟

دفاتر و/یا چرخههای پذیرش مختلف از سوی ذینفعان کلیدی، مزایا را به خطر میاندازد و منجر به مشکلاتی در همکاری میشود.

چالش

اولویتها، سطوح فوریت و بودجههای متفاوت، موانعی را برای ایجاد توافقهای بینالمللی میان شرکتکنندگان ایجاد میکند.

۵) دستهبندی شرایط بحرانی

همسویی و همکاری ذینفعان/ فنآوری/ قانونگذاری/ حکومت

ملاحظات بیشتر

۲)دفترکل توزیعشده توسط بانکهای جهانی فعال شده است

نگاه کلی

بانکهای کارگزار جهانی میتوانند از دفترکل توزیعشده برای دستیابی به مزایا و افزایش کارایی در زنجیره ارزش استفاده کنند. در عین حال میتوانند سرویسهای رقابتی نسل بعدی را برای بانکهای محلی فراهم کنند.

تأثیر

غیرعضوهای پلتفرم DLT همچنان به واسطهها و هزینههای مربوط به آنها برای ارائه پرداختهای جهانی به عنوان یک محصول متکی هستند.

۳) راهحل تعبیه شده

نگاه کلی

از آنجا که ارائهدهندگان کلیدی فنآوری اطلاعات، دفترکل توزیعشده را در پلتفرمهای بانکی اصلی خود ادغام میکنند، ممکن است نقش کلیدی در تنظیم استانداردها داشته باشند. پذیرش این فنآوری نیز توسط آنها صورت میپذیرد.

تأثیر

- بانکها و ارائهدهندگان فنآوری اطلاعات باید بر روی یک استراتژی مشترک برای همگرایی در منافع متقابل همکاری کنند.

- استفاده از فنآوری دفترکل توزیعشده ممکن است با انتخاب دفترکل اجرا شده توسط ارائهدهنده فنآوری اطلاعات انجام شود.

۴) ارز دیجیتال بهعنوان یک ارز رابط

نگاه کلی

بانکها میتوانند برای تسهیل پرداختهای جهانی، حذف پلتفرمهای تسویهحساب پشتیبان و بافرهای ارز خارجی در حسابهای نوسترو، از ارزهای دیجیتال بر بستر فنآوری دفترکل توزیعشده، استفاده کنند.

تأثیر

– سودهای مازاد در مدیریت نقدینگی و زمان تسویه تراکنش حاصل خواهد شد.

– استفاده از ارز دیجیتال منجر به نوسانات بیشتری میشود و ملزم به استفاده از ابزارهای پوشش ریسک بیشتری است.

– بانکها ملزم خواهند بود که ارز دیجیتال را بهعنوان دارایی در دفاتر خود نگه دارند.

۱)نتیجهگیری

۲)خلاصه

– تسویه بلادرنگ: بانکها میتوانند نقل و انتقالات و تسویه پرداختهای جهانی را بلادرنگ انجام دهند و در عینحال با کاهش نقدینگی و هزینههای عملیاتی، سودآوری را افزایش دهند.

– کاهش کلاهبرداری: دادههای شفاف و غیرقابل تغییر در دفترکل توزیعشده میتواند تراکنشهای جعلی را به کسری از آنچه امروز هستند کاهش دهد.

– توسعه الزامات و تعهدات دیجیتال: بهمنظور کسب اطمینان از انتقال وجوه مناسب و حذف خطاهای عملیاتی، میتوان از قراردادهای هوشمند استفاده کرد. به این ترتیب میشود تعهدات بین زیرساختهای مالی و … را ثبت و کنترل کرد.

۳) نکات اساسی

چالش بانکهای کارگزار: دفترکل توزیعشده این پتانسیل را دارد که نقش بانکهای اختصاصی را که بهعنوان دروازهای برای انتقال پول بینالمللی عمل میکنند، مختل کند.

اجازه تعامل مستقیم بین بانکهای فرستنده و ذینفع: دفترکل توزیعشده میتواند دسترسی مستقیم به اکثر مقصدهای مرتبط را برای پذیرش بانکها و اپراتورهای انتقال پول فراهم کند.

امکان پرداختهای خرد: دفترکل توزیعشده میتواند با اصلاح ساختار هزینهها، تراکنشهای کم ارزش را برای زیرساختهای مالی بیشتر امکانپذیر کند.

۴) دورنما

– سوئیفت در حال اجرای طرح «نوآوری پرداختهای جهانی» است تا پرداختهای بینالمللی را با کارمزد شفاف و تحویل وجه در همان روز تسهیل کند. اما این طرح از فنآوری دفترکل توزیعشده استفاده نمیکند.

– در حال حاضر، پذیرش فنآوری دفترکل توزیعشده برای پرداختهای جهانی توسط بانکهای پیشگام و اصلی محدود است. اگرچه ابتکارات متمرکزی در آمریکای شمالی و اروپا در بانکداری خرد و عمده در حال رخ دادن است.

– قانونگذارها این فرصت را دارند تا در چهارچوب مقررات کنونی به ارزیابی و ارتقای نمونه اولیه و آتی آن بپردازند.

۵) سئوالهای پاسخ داده نشده

– ابتکارات: آیا طرحهای بانکی خرد و عمده، علیرغم منافع رقابتی، برای اجرای یک دفترکل توزیعشده مشترک، با یکدیگر ادغام میشوند؟

– نوسانات: آیا ارزهای دیجیتال میتوانند نقشی بهعنوان یک دارایی پل برای تسهیل تبادل ارز خارجی داشته باشند؟

سوئیفت: سوئیفت چه نقشی در فعال کردن پرداختهای جهانی مبتنی بر فنآوری دفترکل توزیعشده ایفا خواهد کرد؟

[۱] جامعه جهانی ارتباطات مالی بین بانکی

برای دسترسی به نسخۀ کامل دهمین نشریه ققنوس بر روی لینک زیر کلیک کنید.