در قرن گذشته بانکها برای پرداختهای بینالمللی یکی از اولین سیستمهای پیام الکترونیکی جهانی را ایجاد کردند. با این حال، پرداختهای بینالمللی در مقایسه با تکامل سریع اینترنت و قابلیت های جدید آن، تغییرات چندانی نداشتهاند.

تأثیر دیجیتالیسازی بر تجارت بانکی

نویسندگان:فیلیپ هوفر مدیر ارشد پرداختها در اکسنچر/ توماس سونتیمر مدیر عامل پرداختها در اکسنچر

فهرست مطالب

در این مقاله به تأثیرات دیجیتالی شدن بر تجارت و فنآوری امروز و در نتیجه ایجاد تغییرات در پرداختهای بینالمللی پرداخته میشود. همچنین نحوه پاسخ بانکها به این تحولات بررسی و تحلیل میشود.

- مقدمه

- کسبوکار در خطر

- دیجیتالی شدن بهعنوان یک عامل تغییر

- زیرساختهای بازار در حال تغییر عمومی

- مدلهای کسبوکارجدید از طریق پرداختهای P2P و موبایلی و بانکداری باز

- نتیجهگیری

مقدمه

تحولات پیش روی پرداختهای بینالمللی

-کسبوکاری که چندین دهه بدون تغییر مانده است-

پرداختهای بینالمللی برای تجارت و کسبو کارهای جهانی، بیاندازه اهمیت دارد. با این حال طی انقلاب دیجیتالی که برای دو دهه جریان دارد، این حوزه نسبتاً دست نخورده باقی مانده است.

پرداختهای بینالمللی ممکن است روزها و گاهی هفتهها طول بکشد تا به حساب گیرنده برسد. محتوای این پیامها نامنظم و تطبیق آن با موقعیتهای مختلف دشوار است. از سوی دیگر، بهدلیل دخالت چندین بازیگر، در این فرآیند، هزینهها قابلتوجه و غیرقابل پیشبینی است. همچنین، ادغام کلی در زنجیره ارزش مشتریان دچار ضعف است. به این ترتیب، واضح است که در ارتباط با این نقیصهها، نیاز قابل توجهی برای بهبود کارکردها احساس میشود.

همه اینها باعث میشود که مشتریان بانکها و فینتکها بهدنبال گزینههای جایگزین باشند.چرا که معتقدند کارها میتواند بسیار بهتر انجام شود.

پرداختهای بینالمللی از معدود کسبوکارهای بسیار سودآوری است که برای بانکها باقی مانده است. با اینحال، تغییرات متعددی که بانکها را در سایر زمینههای کسبوکارشان تحت تأثیر قرار داده، اکنون قرار است بر پرداختهای بینالمللی نیز اثر بگذارد.

دیجیتالی شدن

دیجیتالی شدن تمام جنبههای انجام کسبوکار با تأثیرات فزایندهای که بر پرداختهای بینالمللی دارد، باعث ایجاد تغییر در روابط بین بانکها و مشتریانشان میشود . در این زمینه، صنعت ۴.۰ (Industry 4.0) و تغییرات ناشی از آن در مدلهای تجاری صنعت و نیازهای پرداخت، همچنین غولهای فنآوری اطلاعات و فینتکها محرکهای اصلی بهشمار میآیند که به دنبال میانجیگری و اختراع مجدد همه پرداختها از جمله پرداختهای بینالمللی هستند.

زیرساختهای بازار

زیرساختهای زیربنایی بازار هم بهویژه بهدلیل لزوم تصفیههای داخلی آنی و بهبودهای مداوم در سیستمهای تسویه حساب در حال تغییر هستند. اینک شاهد ظهور جایگزینهای تازهای هستیم که امکان دور زدن سیستمهای پیامرسانی سنتی و تصفیه داخلی را فراهم میکنند.

مدلهای کسبوکار و اکوسیستمهای جدید

همگامی با دیجیتالی شدن و تغییر زیرساختهای بازار نیازمند سرمایهگذاری قابل توجه است. الین امر با افزایش مستمر هزینههای انطباق و فرسایش قیمتی افزایش مییابد. با توجه به این عوامل، بهنظر میرسد رویکرد پرداختهای بینالمللی امروز به شکلی ناگزیر به تثبیت رو به رشد و تخصصیسازی فزاینده معطوف خواهد بود.

دیدگاهAccenture با عنوان «پرداختهای بینالمللی در دنیای دیجیتال» (International Payments in a Digital World) استراتژیها و رویکردهایی را برای توانمندسازی بانکها در بازار پرداختهای بینالمللی و برای مقابله با این طوفان تغییر ترسیم میکند. به طوری که به مزایای واقعی فرصتهای پیش رو نیز دست یابند.

کسبوکار در خطر

-کسبوکار در حال رشد و رقابتی-

بازیگران سنتی طی چند سال گذشته افزایش مداوم حجم تراکنش ها را در پرداختهای بینالمللی تجربه کردهاند. این امر ناشی از رشد تجارت جهانی است. با این حال، ما بر این باوریم که آینده این عرصه بهطور فزایندهای توسط بازیکنان جدید و غیر بانکی تسخیر خواهد شد.

تجارت جهانی و رشد پایدار در حجم پرداختهای فرامرزی

انتظار میرود ارزش کلی پرداختهای فرامرزی سالانه ۵.۶ درصد افزایش یابد که هم ناشی از پرداختهای خردهفروشی (C2C، C2B، B2C ) و هم پرداختهای شرکتی است. ما انتظار داریم که بخش C2B بالاترین نرخ رشد (حدود ۲۵٪ در سال) را در نتیجه رشد شدید تجارت الکترونیکی فرامرزی تجربه کند.

توسعه جهانی ارزش پرداختهای فرامرزی

(۲۰۱۶-۲۰۲۲، تریلیون دلار)

۲۵ درصد از درآمدهای سنتی پرداختهای فرامرزی بانکها در معرض خطر است

با وجود کاهش قیمتها، رشد کلی در ارزش پرداختهای فرامرزی باید به ۱۰۰ میلیارد دلار درآمد بانک جهانی در سال ۲۰۲۲ برسد. اما با توجه به گسترش تامینکنندگان و روشهای پرداخت بینالمللی، عمده این رشد به بانکها ختم نمیشود.

درآمدهای فرامرزی بانکهای جهانی

(۲۰۱۶-۲۰۲۲، میلیارد دلار، مشتمل بر درآمدهای FX و کارمزد)

دیجیتالیسازی بهعنوان یک عامل تغییر

بهترین تجربه کاربری برنده خواهد شد

دیجیتالی شدن تأثیری اساسی بر نحوه تعامل تجاری مصرفکنندگان و شرکتها با یکدیگر دارد. همچنین بر نحوه مبادله پول و مبادله اطلاعات بین آنها اثرگذار است.

انتظارات شرکتها و مصرفکنندگان بهدلیل تجربه آنها از سایر ابزارهای ارتباط دیجیتال بهطور چشمگیری تغییر کرده است. این تجربه عادتها و انتظاراتی را شکل داده که موارد زیر اصلیترین آنها است.

- پاسخگویی فوری و اجرای پرداخت

- شفافیت کامل اطلاعات

- خدمات دیجیتال به صورت رایگان

- تجربیات کاربر ناب و آسان در ورود و انجام تراکنش

- زنجیره ارزش کاملا دیجیتالی/ خودکار

با این حال، تجربه پرداختهای بینالمللی، به دلیل نقصهایی چون موارد زیر، این انتظارات را برآورده نمیکند.

- زمان چند روزه برای انجام پرداختها و دریافت پاسخ

- کنترل و شفافیت بسیار محدود بر اطلاعات ارسالی

- هزینههای قابل توجه نه بر اساس هزینه خدمت، بلکه بر اساس ارزش ارسال شده

- تجربه کاربری ناپیوسته، شامل ارسال فایلها و اوراق

- فرآیندهای دستی – و در نتیجه مستعد خطا – در هر دو سمت مشتری و بانک

تا به امروز، مشتریان بانک ها به دلیل فقدان جایگزین، این کاستی ها را پذیرفتهاند. اما ظهور رقبای جدیدی مانند TransferWise و Ripple به این معنی است که مشتریان قادر هستند تامینکنندگانی را برگزینند که نیازها و انتظارات آنها را بهطور کامل برآورده می کنند. در عین حال ارزانتر هستند. بانکها از اعتماد شرکتهای بزرگ برخوردارند. بانکها اولین انتخاب آنها برای نقل و انتقالات با ارزش بالا هستند. اما فینتکها هم با ویژگیهایی مانند حسابهای مجازی از راه رسیدهاند. فینتکها بهطور پیوسته جذابیت خود را برای شرکتها افزایش میدهند. آنهادر عین حال استانداردهای امنیتی بالایی را تضمین میکنند.

اگر شرکتها و مصرفکنندگان شروع به استفاده مطلق از ارزهای دیجیتال کرده و در نتیجه سیستم پولی بانک مرکزی را کاملاً دور بزنند، نقش موروثی بانکها بهعنوان واسطه از بین خواهد رفت و بانکها در این صورت حتی ممکن است نقش پرداختکنندگی خود را بهطور کامل از دست بدهند.

بانکها باید با بازنگری در استراتژیها و مدلهای کسبوکارشان به این تحولات پاسخ دهند. همچنین باید برای مشتریان عمدتاً شرکتی خود با تمرکز بر ایجاد تجربه کاربری منحصر به فرد در پرداختهای بینالمللی اقدام کنند. از طرف دیگر، بانکها ممکن است انتخاب کنند که بهعنوان تامینکنندگان خدمات عمل کرده و در پرداختهای بینالمللی برتری داشته باشند. برخی از بانکها -عمدتاً بازیگران جهانی- ممکن است هر دو را انجام دهند.به این ترتیب که تلاش کنند تا بانک روزمره در بازارهای منتخب باشند و در عین حال بهعنوان یک ابزار در سطح جهانی عمل کنند.

زیرساختهای بازار در ابعاد جهانی در حال تغییر هستند

پرداختهای بینالمللی، طرح ها و پروژههای متعددی را در سراسر جهان آغاز میکند

پروژههای بینالمللی

پروژه Utility Settlement Coin :

مجموعه ۶ بانک از بزرگترین بانکهای جهان، پروژه «کوین تسویه خدمات» (Utility Settlement Coin) مبتنی بر بلاکچین را بهطور مشترک ایجاد کردهاند. این پروژه امکانی را در اختیار بانکهای دیگر میگذارد تا معاملات اوراق بهادار را بدون انتقال پول و با ارزهای مختلف تسویه کنند. به این ترتیب، موسسات مالی قادر خواهند بود بدون منتظر ماندن برای انتقال پول پرداختها را انجام دهند. همچنین اوراق بهادار خریداری کنند.

توزیعکنندگان دیجیتال:

ترانسفروایس ( TransferWise ) و سایر تامینکنندگان با استفاده از زیرساختهای داخلی، برای انجام پرداختهای بینالمللی خدماتی راحت، سریع و ارزان به مشتریان ارائه میدهند.

PSP های فرامرزی:

ارتپورت ( Earthport) نمونهای از PSP های فرامرزی است که شبکه پرداخت آن بیش از ۶۵ کشور را پوشش میدهد. مشتریان میتوانند از طریق یک رابطه واحد با Earthport، پرداختها به تقریباً هر حساب بانکی در جهان را بهطور یکپارچه مدیریت کنند. در نتیجه هزینههای کمتر و کارایی عملیاتی بالاتری را به همراه دارد.

پرداختهای اجتماعی:

مشتریان میتوانند با استفاده از شبکههای اجتماعی مانند Facebook، WhatsApp و Tencent WeChat پرداختهای همتا به همتا را بهصورت بلادرنگ انجام دهند. با این حال، تصفیه و تسویه از طریق کارتهای موجود و زیرساخت داخلی انجام میشود.

۱. ایالات متحده آمریکا

فنآوریهای دفتر کل توزیعشده در حال تبدیل شدن به عامل اصلی پرداختهای بینالمللی هستند. بهعنوان مثال، Ripple Inc. مستقر در سانفرانسیسکو، فنآوری مالی توزیع شدهای را ارائه میدهد. این فنآوری بانکها را قادر می سازد تا پرداختهای بینالمللی بلادرنگ را در سراسر شبکهها ارسال کنند.

clearXchange (Zelle) یک شبکه پرداخت دیجیتال مستقر در ایالات متحده است. این شبکه به افراد و کسبوکارهای این کشور امکان میدهد تا با استفاده از یک رابط وب یا دستگاه تلفن همراه، پول را به صورت الکترونیکی از حساب بانکی خود به افراد دیگر منتقل کنند. پرداختکننده فقط باید آدرس ایمیل یا شماره تلفن گیرنده پرداخت را بداند تا بتواند بهطور منحصر به فرد گیرنده را شناسایی کند.

با فراگیر شدن پرداختهای فوری در ایالات متحده، سوئیفت برای ارسال و دریافت تراکنشهای پرداخت فوری داخلی، رابطی از طریق درگاه به پلتفرم پرداختهای بیدرنگ The Clearing House (TCH) فراهم میکند.

۲. اروپا / بریتانیا

معماری پرداختهای جدید (NPA) یک طرح صنعتی با هدف افزایش رقابت و انعطافپذیری است. این طرح همچنین افزایش نوآوری در سراسر صنعت پرداخت و بانکداری بریتانیا را دنبال میکند. الزام این طرح نوسازی BACS [۱]و پرداختهای سریعتر است.

Revolut یک اپلیکیشن پول جهانی است. این اپلیکیشن شامل مسترکارت نقدی پیشپرداخت، صرافی و پرداختهای همتا به همتا است. این سامانه در حال حاضر هیچ کارمزدی برای اکثر خدمات خود دریافت نمیکند و مدعی است که از نرخ های بین بانکی برای مبادله ارز خود استفاده می کند.

یوروسیستم تصمیم گرفته تا سرویس تسویه پرداخت فوری TARGET (TIPS) را توسعه دهد. این سیستم به ارائه دهندگان خدمات پرداخت اروپایی امکان می دهد انتقال وجه را بهصورت ۲۴/۷/۳۶۵ و بلادرنگ ارائه دهند. این پرداختهای ۲۴/۷/۳۶۵ شامل تصفیه بین بانکی فوری یا نزدیک به آنی تراکنش و اعتبارسنجی حساب گیرنده و دریافت تأییدیه است. TIPS قرار است در نوامبر ۲۰۱۸ شروع به کار کند.

در نوامبر ۲۰۱۷، EBA Clearing، پلتفرم پرداخت بلادرنگ خود را به نام RT1 در سراسر اروپا راهاندازی خواهد کرد.

طرحهایی مانند GPI سوئیفت بر بهبود شفافیت تراکنشهای فرامرزی و ارائه پردازش سریع و قابل اعتماد تمرکز دارد.

۳.نیجریه

NIBSS Instant Payments اولین و تا به امروز تنها سرویس انتقال وجه نقطه به نقطه است که ارزش آنی را برای ذینفع در آفریقا تضمین میکند. این سرویس بیشتراز طریق بانکداری اینترنتی، بانکها، موبایل و بستر شعب بانکها برای شرکتها و اشخاص حقیقی، همچنین از طریق شبکه شعب بانکها ارائه میشود.

۴.سنگاپور

نهاد پولی سنگاپور (MAS)، «طرح ملت هوشمند» را معرفی کرده است. یکی از اصول و رهنمودهای طرح این است که سنگاپور را به یکی از مراکز مالی پیشرو جهانی تبدیل کند که نقش عمدهای در پرداختهای بینالمللی دارد.

۵.چین

اتحاد پرداخت موبایلی: غولهای جهانی فنآوری پرداخت موبایلی با طرحهای پرداخت داخلی برای ایجاد طرحهای قابل تعامل جهانی همکاری میکنند.

به عنوان مثال میتوان به مشارکت Alipay با تامینکننده پرداخت موبایلی سوئیسی TWINT اشاره کرد. مشتریان چینی Alipay میتوانند کدهای QR TWINT را در خردهفروشی سوئیسی برای پرداخت هزینه کالاها اسکن کنند.

دسترسی به تصفیه: دولت چین به شرکت های خارجی اجازه داده به خدمات تصفیه کارت بانکی خود دسترسی داشته باشند تا رقابت را افزایش دهند. در همین حین جایگاه China Union Pay بهعنوان تنها نهاد تسویه حساب برای پرداخت های کارت بانکی RMB را نیز تنزل داده است.

۶.استرالیا

سامانه پرداختهای جدید (NPP) یک پلتفرم برای پرداختهای با ارزش پایین و بهصورت بلادرنگ است. در سال ۲۰۱۵ قراردادی با سوئیفت برای طراحی، ساخت و راهاندازی این پلتفرم امضا شد. انتظار میرود که NPP تا قبل از پایان سال ۲۰۱۷ به بهرهبرداری برسد.

زیرساختهای بازار بهطور جهانی در حال تغییر هستند

بهبود زیرساختهای بازار همراه با دیجیتالیسازی و رقابتی شدن

موانع ورود به پرداختهای بینالمللی با دیجیتالی شدن و ارتقای مستمر زیرساختهای بازار در حال کاهش است.

فینتکهای امروزی، هم از پیشرفتها در زیرساختهای بازار و هم از قابلیتهای دیجیتالی نوآورانه برای ارائه خدمات پرداخت B2C استفاده کردهاند. آنها اکنون برای هدف بعدی خود یعنی پرداختهای بینالمللی B2B، با پتانسیل درآمد قابل توجه آماده میشوند.

با این وجود، هنوز شاهد ارتقاء بسیاری از زیرساختهای پرداخت نیستیم. اینها شامل اجرای ISO 20022 بهعنوان استاندارد تبادل داده، گسترش دامنه تصفیه داخلی، و ساده کردن تسویه با ارزهای داخلی و – تا حدی – چند ارزی است. در این راستا، میبایست تعداد فزاینده سیستمهای تصفیه بلادرنگ در کنار پیشرفتهای سوئیفت در سیستمهای پیامرسانی مانند GPI در نظر گرفته شود.

این تغییرات باعث میشود که ورود به بازار پرداختهای بینالمللی جذابتر شده و هزینه کمتری داشته باشد. همچنین با استفاده از جدیدترین قابلیتهای زیرساختهای بازار، تجربه منحصر به فردی را برای مشتری رقم بزند. استفاده از پتانسیل کامل ISO20022 و امکان ارائه اطلاعات منسجم و دقیق در مورد دریافتکنندگان، دادههای صورتحساب و موارد دیگر باعث میشود تا این فرصت بهویژه در پرداختهای B2B جذاب به نظر برسد. از این رو ضعف ناشی از شناسایی موقعیت باز مطابق با پرداختهای دریافتی را پوشش میدهد. همچنین، انتظار میرود هزینه ارائه چنین تجربه پرداختی با استفاده از عملیات کاملاً خودکار به حدود یک صدم هزینه امروز کاهش یابد. تامینکنندگان جدید میتوانند نرخهای FX منصفانه و جذابی را به مشتریان خود ارائه دهند. این امر تهدیدی هم برای دیگر منبع درآمد مهم بانکها محسوب میشود.

«طرح ملت هوشمند» سنگاپور

اهمیت یک زیرساخت پرداخت کاملا دیجیتالی قبلاً توسط گروه منتخبی از مقامات دولتی این کشور به رسمیت شناخته شده است. بهعنوان مثال، دولت سنگاپور، که از طریق نهاد پولی سنگاپور (MAS) عمل میکند، با معرفی طرح SMART NATION INITIATIVE، نمونه خوبی ارائه کرده است. یکی از اصول و رهنمودهای «طرح ملت هوشمند» این است که سنگاپور را به یکی از مراکز مالی پیشرو جهان تبدیل کند. این طرح، مقصد خود را هم در پرداختهای شرکتی و هم در پرداختهای P2P، که عمدتاً توسط میلیونها مسافری که هر ساله به سنگاپور میآیند هدف قرار داده است.

برای دستیابی به این هدف، دولت سنگاپور یک چهارچوب نظارتی سالم و ایمن همراه با یک زیرساخت پرداخت پیشرفته ارائه میکند. این طرح به تسریع انتقال به یک میکروسیستم پرداخت دیجیتالی E2E کمک میکند.

پاداش همه این ابتکارات امروز شامل به رسمیت شناختن سنگاپور بهعنوان مرکز پرداخت پیشرو در آسیا، همچنین دومین مرکز مهم فینتک در سراسر جهان است. این طرح همچنین از تجارت اجتماعی و مالی تجاری به روشی پایدار حمایت کرده و سنگاپور را به عنوان نمونهای برای دیجیتالی کردن زنجیره ارزش پرداخت معرفی میکند.

مدلهای تجاری جدید ناشی از پرداختهای P2P و موبایلی و بانکداری باز

پرداختهای همتا به همتا و موبایلی به عنوان شتابدهنده عمل میکنند

پرداختهای بینالمللی عمدتاً توسط شرکتها و برای کسبوکارو تجارت جهانی مورد استفاده قرار میگیرد. با این حال، جهانی شدن باعث افزایش مشتریان پرداختهای بینالمللی است.

رسانههای اجتماعی و خدمات پلتفرم پیامرسان به بخشی جداییناپذیر از زندگی روزمره افراد در سراسر جهان تبدیل شدهاند. پلتفرمهای محبوبی مانند فیسبوک در حال حاضر امکان پرداخت همتا به همتا را در بازارهای داخلی ایالات متحده فراهم میکنند. احتمالاً این خدمات به حوالههای بینمرزی نیز گسترش مییابد. سرویسهای پیامرسان مانند WhatsApp ، Tencent’s WeChat*، بزرگترین تامینکنندگان این سرویس در چین هستند. این سرویسها امکان انتقال وجوه از طریق پیامهای ساده به سایر کاربران را نیز فراهم میکنند. اپل اخیراً اعلام کرده که پرداخت همتا به همتا را همراه با Apple Pay بهعنوان یک ویژگی به سیستم پیامرسانی خود، iMessage، برای حوالههای داخلی و بینالمللی اضافه می کند. این موارد باعث تغییر چشمگیر رفتار کاربران میشود. انتظار این است که پرداختهای بینمرزی میبایست به اندازه پیامهای تلفن همراه آسان باشد. همچنین هزینه آن تا میزان کارمزد پرداختهای داخلی کاهش پیدا کند.

علاوه بر این، پرداختهای موبایلی نقش مهمی در توسعه پرداختهای بینالمللی در سطح جهانی خواهند داشت. طرحهای اصلی داخلی پذیرش پرداختهای موبایلی در PoS را به بسیاری از کشورهای جهان گسترش دادهاند. بهطور خاص، Alipay -که در اصل یک سیستم پرداخت داخلی چینی بود –در فروشگاههای منتخب اروپای مرکزی بهطور فزایندهای پذیرفته میشود.

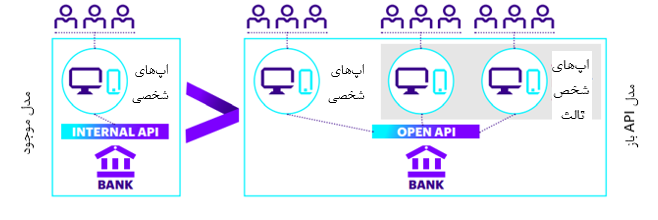

مدلهای تجاری جدید از طریق پرداختهای P2P و موبایلی و بانکداری باز

بانکداری باز خالق فرصت های جدید

بانکداری باز یک روند بازار جهانی است که عمدتاً توسط مقررات اروپایی مانند PSD2 در اتحادیه اروپا و CMA Open Banking بریتانیا تحت فشار قرار گرفته است. این مقررات بانکها را ملزم میکند که به «تامینکنندگان بهعنوان شخص ثالث» (TPPs) دسترسی به خدمات بانکی ویژه را بدهند. سایر طرح های بانک خصوصی در ایالات متحده، آمریکای جنوبی، آسیا و استرالیا این روند را تقویت میکند. بانکداری باز اساساً قابلیتهای بانکها را در مدیریت حساب، پرداختها و فراتر از آن به روی TPP ها باز میکند. این فرایند مبتنی بر API های باز نشر شده برای TPP ها و بازتاب رویکردی است که شرکتهای فنآوری اطلاعات برای تکثیر محصولات و خدمات خود در میان جمعیت جهانی توسعهدهندگان و استارتآپها اتخاذ کردهاند.

بانکداری باز، هم ادغام محصولات و خدمات توسعه یافته خارجی را در پلتفرمهای بانکها و هم انتشار محصولات و خدمات برای سایر بانکها و TPP ها را امکانپذیر میکند. فینتکها یا توسعهدهندگان میتوانند راهحلها را مستقیماً به بانکها در قالبی بفروشند که امکان ادغام از طریق API را فراهم میکند. یا خودشان این خدمات را برای بانکها در وبسایتها و برنامههایشان و از طریق APIها اجرا میکنند.

در دسترس بودن جهانی بانکداری باز در پرداختها و مدیریت حسابها میتواند تأثیر شگرفی بر پرداختهای بینالمللی برای بانکها و مشتریان شرکتی آنها داشته باشد. از جمله اینکه بانکها میتوانند نقدینگی خود را در سطح جهانی بسیار آسانتر و ارزانتر مدیریت کرده و با استفاده از داراییهای حساب nostro خود، اطلاعات موجودی حساب را درخواست نموده و پرداختها را مستقیماً از طریق APIهای باز و از طریق سیستمهای تصفیه داخلی انجام دهند. علاوه بر این، بانکها همچنین میتوانند نقدینگی را روزانه و ظرف چند ثانیه مدیریت کنند. زیرا APIها بازخورد و اجرای فوری را در تعداد روزافزونی از سیستمهای تصفیه بلادرنگ ارائه میدهند.

شرکتها ممکن است از بانکها یا شرکتهای TPP درخواست کنند به جای اینکه برای مدیریت پول نقد در یک بانک به تمرکز حسابها متکی باشند، حسابهای خود را در سطح جهانی از طریق بانکداری باز مدیریت کنند. این رویکرد شرکتها را قادر میسازد تا پرداختهای بینالمللی گرانقیمت را دور بزنند و از APIها برای انجام پرداختهای داخلی و جمعآوری فاکتورها در داخل کشور با انعکاس شفاف و کامل هزینههای داخلی استفاده کنند.

نتیجهگیری

چگونه به تحول دیجیتال پاسخ دهیم؟

پاسخ بانکها در مواجهه با تغییرات در محیط پرداخت، بررسی آنها به صورت موقت خواهد بود. امروزه، مقیاس و حجم زیاد تغییرات در حال انجام به این معنی است که این رویکرد دیگر برای هدف مناسب نیست. بانکها باید یک تجربه End-to-End برای مشتریان خود ایجاد کنند که توسط یک پلتفرم جهانی ساده و در عین حال قدرتمند پشتیبانی شده، امکان نوآوری مداوم را فراهم آورده و بهسرعت و با هزینه پایین از فنآوری های نوظهور استفاده می کند. آنها باید بیوقفه به بهبود تجربه End-to-End که توسط یک سازمان چابک در سراسر تجارت و فنآوری اطلاعات پشتیبانی می شود، ادامه دهند.

تجربه END-TO-END را برای مشتریان خود تعریف کنید:

- امکانات صرفاً دیجیتالی

- ادغام شده در زنجیره ارزش مشتریان

- ارتباط مستقیم قیمت با ارزش

- پورتال برای تعاملپذیری و خودکارسازی

- انتشار APIها برای دسترسی آسان

یک پلتفرم ایجاد کنید:

- یک پلتفرم پردازش برای همه پرداختها در سطح جهانی

- یک مکان برای سرمایهگذاری

- دسترسی جهانی به محلی

- کنترل نقدینگی

- همیشه سازگار

تغییرات زیرساختی بازار را به سرعت اتخاذ کنید:

- GPI به عنوان یک گام فوری و آسان

- پرداختهای بلادرنگ در سراسر جهان

- در صورت امکان از مسیرهای ارزانتر و مستقیم استفاده کنید

- جایگاهیابی برای کسبوکار کارگزار با دسترسی آسان از طریق API

در تعامل با مشتریان خود نوآوری داشته باشید:

- راهحلهای «چسبنده» مخصوص مشتری مانند حسابهای مجازی ایجاد کنید

- راهحلهای DLT برای نیازهای صنعت خاص بسازید

- با ارزهای دیجیتال (بهعنوان جایگزین) نظارت و آزمایش کنید

درباره ACCENTURE

Accenture یک شرکت خدمات حرفهای پیشرو در جهان است. این مجموعه طیف گستردهای از خدمات و راهحلها را در زمینه استراتژی، مشاوره، دیجیتال، فنآوری و عملیات ارائه می دهد. Accenture با تلفیق تجربه بیبدیل و مهارتهای تخصصی در بیش از ۴۰ صنعت و تمام عملکردهای تجاری فعال است. این مجموعه در فصل مشترک تجارت و فنآوری کار میکند تا به مشتریان کمک کند عملکرد خود را بهبود بخشند. همچنین ارزش پایدار برای سهامداران خود ایجاد کنند. Accenture با بیش از ۴۱۱۰۰۰ نفر که در بیش از ۱۲۰ کشور به مشتریان خدمات ارائه می دهند، نوآوری را در جهت بهبود شیوه کار و زندگی هدایت می کند.

درباره پرداختهای ACCENTURE

پیشنهادات پرداخت Accenture به بانکها کمک میکند تا استراتژی کسبوکار، فنآوری و کارایی عملیاتی را در سه حوزه کلیدی بهبود ببخشند. این سه حوزه پرداختهای اصلی، پرداختهای کارتی و پرداختهای دیجیتال هستند. فعالیت بانکداری Accenture بیش از ۴۵۰۰ متخصص دارد. این مجموعه به بانکها کمک میکنند تا سیستمها و عملیات پرداخت خود را ساده و یکپارچه کنند. همچنین هزینهها و بهرهوری را بهبود بخشند، الزامات نظارتی جدید را برآورده کنند، ارائههای جدید موبایل و دیجیتال را فعال و پرداختها را بهعنوان یک عامل درآمد حفظ کنند. Accenture به برخی از بانکهای برتر دنیا کمک کرده است تا عملیات پرداخت خود را به کسبوکارهایی با عملکرد قوی تبدیل کنند.

در پایان شایان ذکر است که؛ این سند فقط برای مقاصد اطلاعات عمومی در نظر گرفته شده است. به این معنی که شرایط خاص خواننده را در نظر نمیگیرد. همانگونه که ممکن است منعکسکننده جدیدترین تحولات در این عرصه نباشد. Accenture، هرگونه مسئولیتی در قبال صحت و کامل بودن اطلاعات این سند؛ همچنین هر گونه اقدام یا حذفی را که بر اساس چنین اطلاعاتی انجام شده باشد از خود سلب میکند. Accenture مشاوره حقوقی، نظارتی، حسابرسی یا مالیاتی ارائه نمیدهد. بدیهی است که خوانندگان برای دریافت مشاوره از مشاور حقوقی خود یا دیگر متخصصان مجاز خواهند بود.

…………………………………………………………………………………

[۱] Bacs Payment Schemes Limited (Bacs)، که قبلاً بهعنوان سیستم تصفیه خودکار بانکداران Bankers’ Automated Clearing System شناخته میشد، مسئول تصفیه و تسویه بدهی مستقیم خودکار بریتانیا و اعتبار مستقیم Bacs و ارائه خدمات شخص ثالث است- مترجم

این مقاله در دهمین شماره نشریه ققنوس منتشر شده است. برای دسترسی به نسخه کامل نشریه بر روی لینک زیر کلیک کنید.